У міру того, як цифрові платежі стрімко розвиваються у всьому світі, віртуальні картки стали незамінним інструментом у таких сценаріях, як реклама, SaaS-підписки та транскордонна електронна комерція. Але за кожною успішною транзакцією стоїть складна, технічно оркестрована система. У цій статті ми розглянемо технічну архітектуру віртуальних карт і пояснимо, як платформи на кшталт Buvei.com реалізують ефективну й безпечну інфраструктуру для бізнесу.

Основні учасники екосистеми віртуальних карток

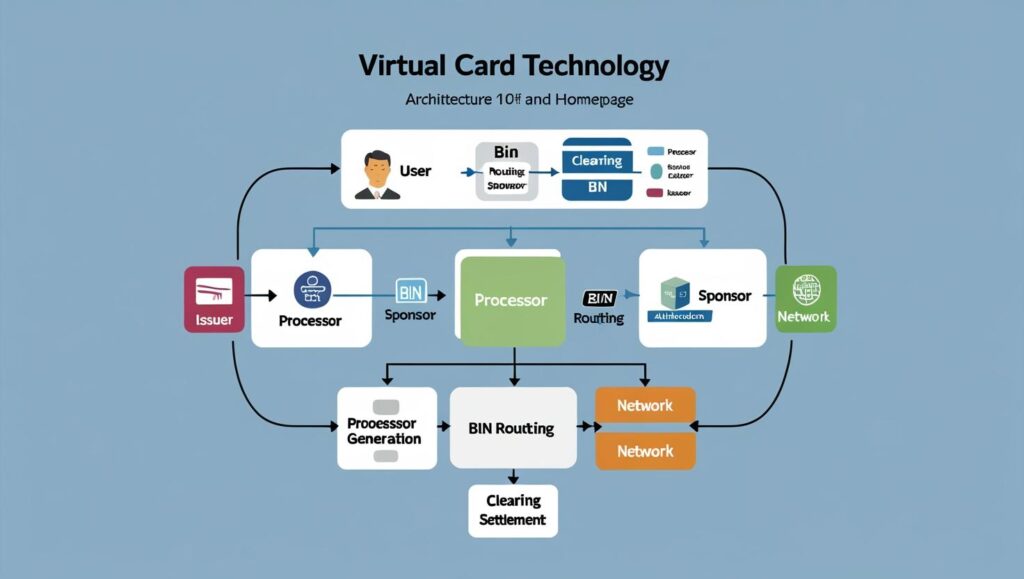

Життєвий цикл віртуальної картки зазвичай охоплює таких учасників:

-

Емітент: банк або ліцензована фінтех-компанія, що випускає картки та керує коштами користувачів.

-

BIN-спонсор: надає BIN (Bank Identification Number) та забезпечує доступ до платіжної мережі.

-

Платіжна мережа: такі як Mastercard чи Visa — відповідають за маршрутизацію транзакцій та кліринг.

-

Процесинговий центр: виконує авторизацію, оцінку ризиків, контроль лімітів тощо.

-

Карткотримач: кінцевий користувач, який здійснює оплату віртуальною карткою.

💡 Деякі платформи поєднують декілька ролей для більшої швидкості та контролю. Наприклад, Buvei.com підтримує мультивалютні гаманці, токенізацію для Apple Pay, а також пропонує кілька BIN-діапазонів для TikTok, Google, AliExpress тощо.

Крок 1: Процес випуску віртуальної картки

-

Запит на картку

Користувач подає заявку через інтерфейс, вказуючи тип картки (одноразова або поповнювана), валюту, ліміт і цільову платформу. -

Генерація карткових даних

Система вибирає відповідний BIN, звертається до процесингового центру для створення номера картки, CVV і терміну дії, після чого прив’язує картку до гаманця. -

Шифрування та зберігання

Дані картки шифруються й зберігаються. Деякі картки підтримують токенізацію для Apple Pay або Google Pay.

Крок 2: Авторизація транзакцій

-

Ініціація платежу

Коли картка використовується на платформах типу Google чи TikTok, запит проходить через мережу до емітента. -

Миттєва перевірка

Система перевіряє:

-

чи активна картка та не прострочена

-

чи достатньо коштів

-

чи не спрацювали правила фрод-моніторингу (країна, IP, пристрій)

Результат — схвалення або відмова.

📌 Авторизація — це лише тимчасове резервування. Списання відбувається пізніше під час клірингу.

Крок 3: Кліринг і розрахунки

-

Мерчант ініціює кліринг.

-

Емітент списує кошти у дату розрахунку (T+1 або T+2).

-

Користувач отримує сповіщення про завершення транзакції.

Основні модулі інфраструктури віртуальних карт

| Модуль | Призначення |

|---|---|

| Система керування BIN | Маршрутизація карт, відповідність платформам, мапінг платіжних схем |

| Життєвий цикл картки | Активація, призупинення, анулювання |

| Авторизаційний шлюз | Фільтрація, білий список, перевірка правил |

| Модуль клірингу й звірки | Облік клірингу, білінг, звірка з платіжною мережею |

| Фрод-движок | Виявлення шахрайства та подвійних транзакцій |

| Модуль токенізації | Apple Pay / Google Pay, безпечна передача токенів |

Ключові переваги архітектури

✅ Гнучкий контроль: кожна картка має свої обмеження, сценарії та строк дії

✅ Нижчий ризик: використання для конкретної платформи або одноразово

✅ Простота інтеграції: API для випуску та авторизації

✅ Вища успішність: мульти-BIN маршрутизація забезпечує ширше прийняття

Майбутнє: On-Chain картки та розумна компенсація

🔗 On-Chain розрахунки — T+0 у режимі реального часу через стейблкоїни

🤖 AI-фрод-аналіз — адаптивні ліміти на основі поведінки користувача

🧩 Модульна комплаєнс-система — AML/KYC за країною чи лінією продукту

Інфраструктура Buvei вже підтримує T+0 USDT-кліринг — оптимізовано для частих рекламних транзакцій.

Висновок

Сучасна архітектура віртуальних карт — це не просто генерація номеру. Вона включає BIN-стратегію, авторизацію в реальному часі, інтелектуальний кліринг. Це критично важливо для рекламістів, SaaS та eCommerce-проектів.

Якщо ви шукаєте безпечну, мульти-BIN, сумісну зі стейблкоїнами платформу з Apple Pay та AI-фродом — Buvei.com варта уваги.