企業が国境を越えて事業を展開し、リモート中心の働き方が定着する中、従来型の支払い方法は限界を迎えつつあります。最近のフィンテックレポートでも、デジタル決済は「便利な選択肢」ではなく、「成長のための基盤インフラ」として位置づけられています。

しかし、単に支払いをデジタル化するだけでは、真の業務効率は実現しません。求められているのは、自動化・制御性・リスク耐性を兼ね備えた「プログラマブルな決済ツール」——つまり、バーチャルカードの導入です。

この記事では、企業が抱える決済面での課題を整理し、Buveiのバーチャルカードがなぜグローバルチームにとって不可欠になっているのかを解説します。

デジタル決済のメリット:透明性、コンプライアンス、スピード

企業の財務部門がデジタル決済を活用すべき主な理由は以下のとおりです:

✅ 取引コストの削減:BuveiはTRC20/ERC20のUSDT送金に対応し、銀行送金の高額手数料を回避

✅ リアルタイムの可視性:すべてのトランザクションにタグ・上限・加盟店ロックを設定可能

✅ マルチカレンシー対応:USDTを通じて地域を超えた支払いが容易に

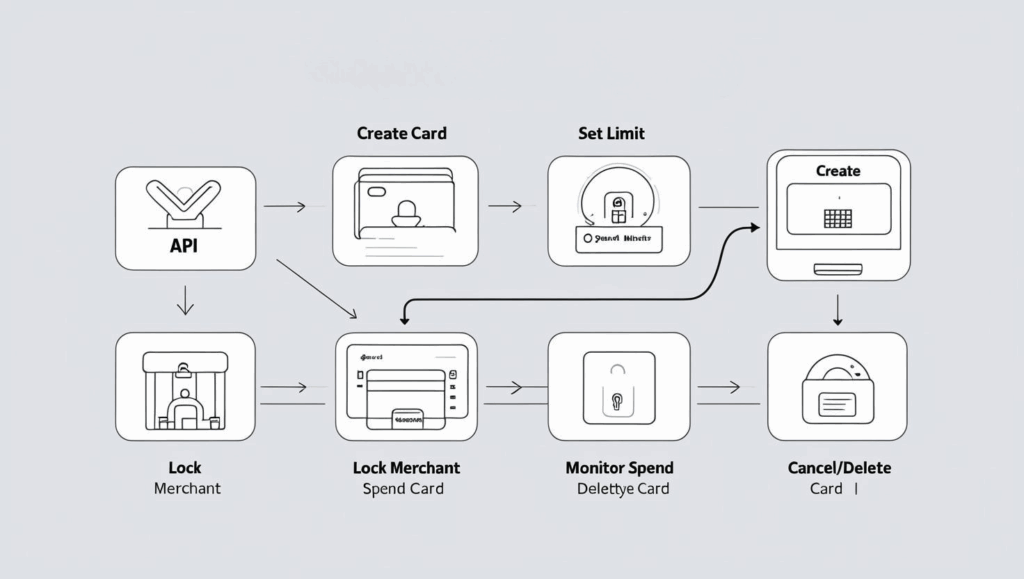

✅ 自動化に対応:カードの発行・追跡・無効化がAPI経由で可能

スピードと制御を両立した次世代型決済管理が実現します。

バーチャルカードとは:柔軟な決済インフラとしての可能性

従来の法人カードと異なり、Buveiのバーチャルカードはセキュアかつダイナミックで、用途に応じて自在にカスタマイズ可能です。

各カードは以下のような条件で設計できます:

-

加盟店ロック(特定サービスでのみ利用可能)

-

支出上限の設定(予算超過を防止)

-

有効期限・メモの付与(社内トラッキング対応)

-

APIベースの発行・管理(大規模運用にも最適)

1つのユースケースにつき1枚のカードを発行することで、クリーンで安全、かつ完全に追跡可能な支出構造を構築できます。

実ビジネスにおけるバーチャルカードの活用例

メンバーごとにカードを割り当てることもでき、職務ベースの支出管理を実現しながら、リスクを最小化します。

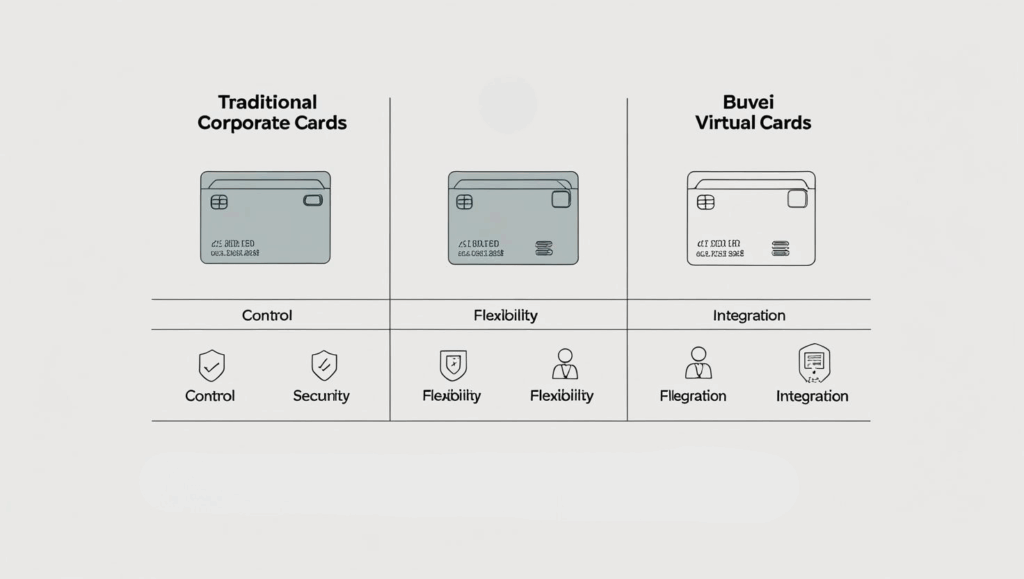

従来の法人カードとの違いは?

| 項目 | 従来カード | Buveiのバーチャルカード |

|---|---|---|

| 利用方法 | チーム間で使い回し | 個人・ベンダー単位で発行可能 |

| 上限管理 | 柔軟性に欠ける | 自動失効・加盟店ロック付き・制限付き |

| セキュリティ | 不正利用のリスク大 | 即時無効化・加盟店限定利用で高セキュリティ |

| システム連携 | 手動での記録が必要 | API・Webhookによる完全自動連携に対応 |

Buveiなら、企業規模・用途・支払い構造に合わせて、拡張性と統制性を両立した支払い基盤を構築できます。

なぜBuveiはグローバル企業の支出に強いのか

🌍 グローバル設計:Shopify、Meta Ads、Upwork、Notionなどの主要プラットフォームに対応

🔐 コンプライアンス&セキュリティ:PCI DSS準拠のセキュリティと法人支出管理のベストプラクティスに準拠

🧠 モジュール型でプログラム可能:API発行、スマートタグ付与、権限ごとの可視化、バッチ管理に対応

企業決済の進化を加速する3つのポイント

-

SaaS・広告・サプライヤーごとに専用カードを発行

-

支出上限や加盟店ロックで請求トラブルを防止

-

BuveiのAPIを経費精算や内部フローと統合

最後に:速さだけでなく、安全性と制御性を備えた決済基盤へ

これからのビジネスにおいて、**デジタル決済は「選択肢」ではなく「前提」**です。

そして、組織としての拡張性と安全性を両立するには、プログラム可能な決済インフラが欠かせません。

📨 企業の支払い運用を次のレベルへ引き上げませんか?

Buveiで、今日からバーチャルカードの発行を始めましょう。