NFCからQRコード、アプリ内決済まで、モバイル決済がどのように機能し、企業がより速く、安全でスムーズな決済体験を提供できるかをわかりやすく解説します。

モバイル決済とは?

スマートフォンやタブレット、ウェアラブル端末を使って現金やカードなしで行われる決済。主な手段は以下の通り:

-

NFC決済(Apple Pay、Google Pay 等)

-

QRコード決済(Alipay、WeChat Pay 等)

-

アプリ内決済(Uber、サブスクリプションアプリ 等)

異なる技術を用いながらも、すべて「速さ・安全性・利便性」を追求しています。

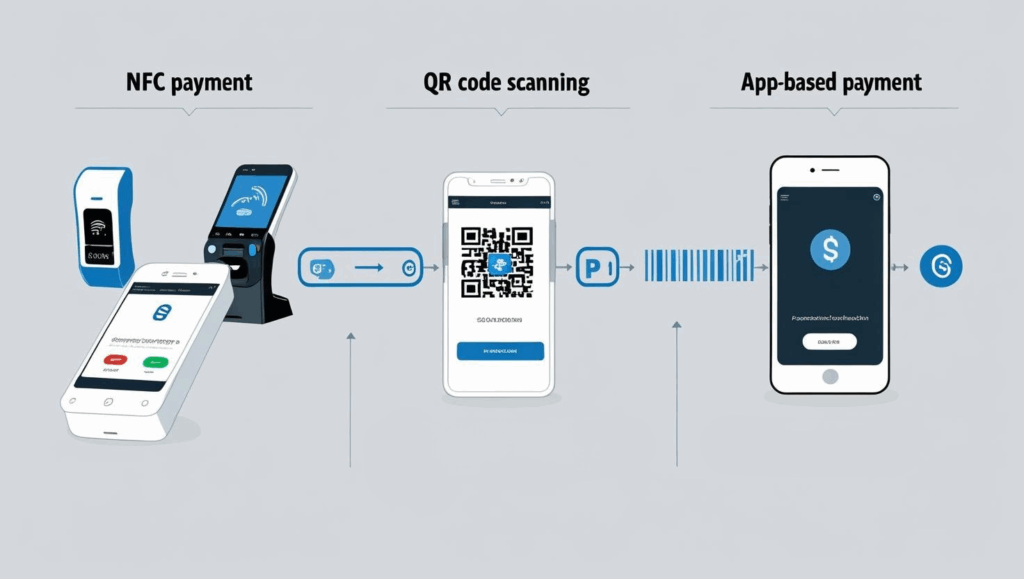

モバイル決済の仕組み

NFC決済

端末同士を近づけ、指紋やFace ID、パスコードで認証。トークン化によりセキュアに決済。

QRコード決済

商店がQRコードを提示、またはユーザーがスキャンして決済を実行。中小事業者にも導入しやすい形式。

アプリ内決済

アプリにカードを保存し、SDKやAPIを通じて支払いを完了。特にサブスクやEC、SaaSサービスに適しています。

なぜ企業は導入すべきか?

-

高速な決済処理:カードより素早く会計可能

-

強固なセキュリティ:生体認証+トークンで不正防止

-

顧客満足の向上:若年層は非接触を好みます

-

データ連携も容易:CRMやポイントなどと統合可能

導入時の検討ポイント

-

端末対応:NFCやQRスキャナーの有無

-

ユーザーの支払い習慣:従来型カード利用者は?

-

地域性:アジアはQR、欧米はNFC中心化傾向

-

手数料・入金スケジュール:各方式ごとの違いを把握

バックアップ手段も用意しましょう。

モバイル決済が拓く未来

モバイルウォレットは決済機能だけでなく、ID認証、ポイント管理、暗号資産サポートへと進化中。顧客接点としてより重要なインフラとなります。

Buveiが支えるモバイルファースト決済

Buveiでは、以下のソリューションを提供しています:

柔軟かつコンプライアンス対応可能な決済基盤を構築できます。

総まとめ

モバイル決済は既に標準へ。早期に導入する企業ほど体験や効率、競争力を獲得できます。

👉 Buveiとともに、モバイルファースト時代の一歩を踏み出しましょう。