À mesure que l’économie numérique progresse, les technologies de paiement évoluent. Parmi les outils les plus puissants pour améliorer le contrôle financier et la gestion des risques figurent les cartes virtuelles et les cartes à usage unique. Bien que toutes deux renforcent la sécurité et optimisent les dépenses professionnelles, elles répondent à des besoins différents.

Cet article vous explique leurs principales différences, leurs cas d’usage idéaux, et comment des plateformes comme Buvei optimisent ces solutions pour les entreprises modernes.

Qu’est-ce qu’une carte virtuelle ?

Une carte virtuelle est une carte de paiement émise numériquement, fonctionnant comme une carte bancaire classique. Fournie par des banques ou fintechs, elle comporte un numéro à 16 chiffres, une date d’expiration et un code CVV, mais n’existe qu’en version numérique. Elle est généralement liée à une source de financement ou à un budget spécifique.

Les cartes virtuelles sont réutilisables et peuvent être configurées selon des règles personnalisées pour :

-

Abonnements récurrents

-

Dépenses par département ou employé

-

Budgets publicitaires (Googlee, Meta, etc.)

-

Paiements B2B aux fournisseurs

Des plateformes comme Buvei ou Ramp permettent de générer instantanément plusieurs cartes virtuelles avec des autorisations personnalisées : limites de dépenses, durée de validité, restrictions par commerçant, etc.

Qu’est-ce qu’une carte à usage unique ?

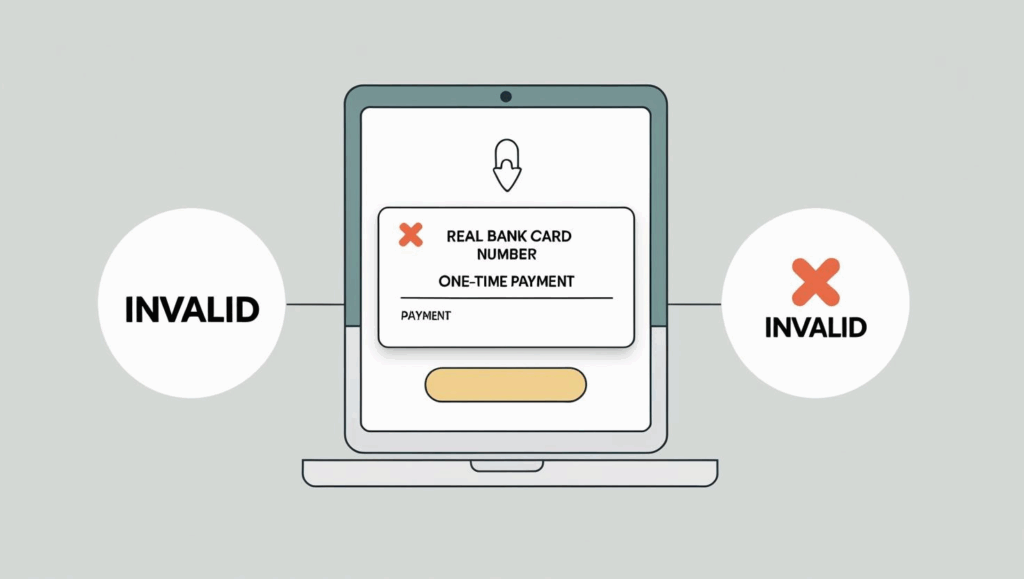

Une carte à usage unique (ou carte jetable) est un type de carte virtuelle conçue pour un seul paiement. Elle devient invalide après sa première transaction, ce qui en fait un outil idéal pour minimiser les risques de fraude.

Cas d’usage courants :

-

Paiements à des fournisseurs inconnus

-

Réservations en ligne (hôtels, vols)

-

Paiements à des sous-traitants temporaires

-

Abonnements d’essai

Des plateformes comme American Express Go, Divvy ou Emburse proposent ces cartes pour éviter les frais non autorisés et améliorer la sécurité.

Comparaison

| Caractéristique | Carte virtuelle | Carte à usage unique |

|---|---|---|

| Fréquence d’usage | Réutilisable | Une seule fois |

| Sécurité | Élevée | Très élevée |

| Idéale pour | Abonnements, dépenses régulières | Achats uniques, marchands inconnus |

| Durée de validité | De quelques jours à plusieurs années | Expire après usage |

| Contrôle | Règles personnalisées | Limite fixe, expiration automatique |

Quelle carte choisir ?

Choisissez une carte virtuelle si vous :

-

Réglez des abonnements ou publicités de façon régulière

-

Gérez des budgets d’équipe

-

Souhaitez de la flexibilité avec un contrôle total

Choisissez une carte à usage unique si vous :

-

Payez un marchand inconnu

-

Voulez minimiser le risque de fraude

-

Avez besoin d’une méthode temporaire pour des prestataires externes

Avantage Buvei : flexibilité et sécurité réunies

Avec Buvei, vous pouvez gérer les deux types de cartes via une seule plateforme :

-

Émission instantanée de cartes virtuelles pour la publicité, les salaires, ou les achats

-

Support des stablecoins (USDT TRC20/ERC20)

-

Contrôle complet : limites, verrouillage commerçant, suivi en temps réel, annulation immédiate

Foire aux questions

Q : Puis-je utiliser une carte à usage unique pour un abonnement ?

R : Non. Ces cartes expirent après un seul paiement et ne conviennent pas à la facturation récurrente.

Q : Où peut-on utiliser les cartes virtuelles ?

R : Partout où Visa, Mastercard ou Amex sont acceptées, y compris les marchands en ligne ou SaaS.

Q : Quand une carte à usage unique expire-t-elle ?

R : Immédiatement après la première utilisation, ou automatiquement après quelques minutes/heures si inutilisée.

Conclusion

Les cartes virtuelles et à usage unique rendent les paiements professionnels plus sûrs et efficaces. En les utilisant stratégiquement, les entreprises peuvent réduire la fraude, améliorer la visibilité financière et s’adapter à chaque flux de travail.

Prêt à émettre vos cartes virtuelles sécurisées ?

Créez votre compte gratuitement sur Buvei.com et simplifiez vos paiements dès aujourd’hui.