No cenário atual do comércio digital, cada etapa do processo de pagamento pode determinar o sucesso ou a falha de uma transação. Uma das fases mais críticas, porém frequentemente negligenciadas, é a autorização do cartão — o momento em que o banco emissor aprova ou rejeita uma transação. Para comerciantes e plataformas, otimizar essa etapa pode significar a diferença entre uma compra concluída e um carrinho abandonado.

Por que as taxas de autorização são importantes

A taxa de autorização representa a porcentagem de tentativas de pagamento com cartão que são aprovadas com sucesso. Em vários setores, um aumento de apenas 1% nessa taxa pode representar milhões em receita recuperada. Contudo, segundo a Visa (2024), as taxas médias globais variam entre 78% e 85%, evidenciando grande potencial para otimização.

Altas taxas de recusa prejudicam não só a receita, mas também:

-

Minam a confiança do consumidor

-

Geram falsos positivos em sistemas antifraude

-

Aumentam a demanda pelo suporte ao cliente

Melhorar esse indicador exige profundo conhecimento do comportamento dos emissores, análise de risco em tempo real e roteamento de transações enriquecido com dados.

Fatores-chave que impactam o resultado da autorização

1. Lógica do emissor e modelos de risco

Os bancos emissores tomam decisões baseadas em modelos internos de risco, considerando geolocalização, valor da compra, padrões de uso do cartão, entre outros fatores. Transações que se desviam do comportamento esperado podem ser automaticamente recusadas, mesmo que legítimas.

O que ajuda:

-

Envio de metadados enriquecidos da transação (por exemplo, MCC, nome do comerciante, ID do dispositivo)

-

Alinhamento às preferências do emissor por meio de parcerias ou insights a nível de BIN

2. Análise de risco em tempo real

Plataformas de pagamento líderes utilizam modelos de machine learning para avaliar o risco de fraude em tempo real, antes de encaminhar a transação ao emissor. Ao reduzir o volume de transações sinalizadas, aumentam a confiança do emissor e as taxas de aprovação.

Exemplo:

Um motor de risco inteligente pode rebaixar a classificação de risco de uma transação de “alto” para “médio” se a impressão digital do dispositivo corresponder a comportamentos anteriores.

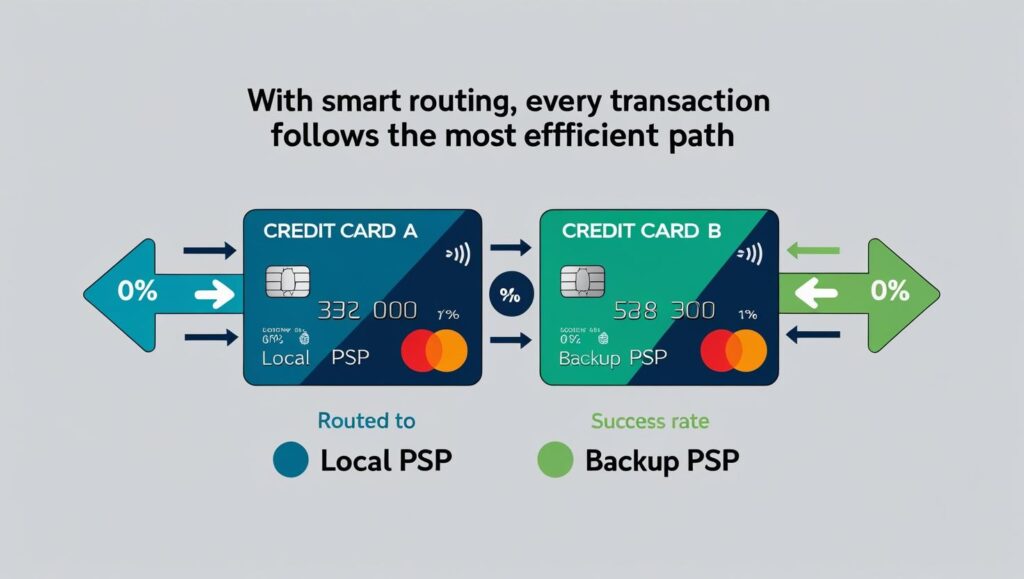

3. Inteligência BIN e roteamento inteligente

Os BINs (Números de Identificação Bancária) fornecem informações essenciais sobre o comportamento do emissor. Alguns emissores preferem caminhos específicos de roteamento ou apresentam padrões conhecidos de latência ou falhas.

O que a inteligência BIN permite:

-

Roteamento das transações pelo caminho de aquisição mais eficiente

-

Tentativa via processadores alternativos em caso de recusa temporária

A ascensão da tokenização em rede

A tokenização deixou de ser apenas um recurso de segurança. Os tokens de rede, emitidos e gerenciados por esquemas como Visa e Mastercard, já demonstraram aumentar as taxas de autorização em até 3%, especialmente em transações recorrentes ou transfronteiriças.

Por que funciona:

-

Tokens são atualizados regularmente e reconhecidos pelos emissores

-

A vinculação ao dispositivo e os dados contextuais aumentam a confiança do emissor

-

Plataformas que adotaram tokens de rede observam menos recusas por cartões expirados ou renovados

Perspectiva Buvei: flexibilidade integrada no design de autorização

Na Buvei, acreditamos que uma autorização mais inteligente começa com maior controle granular e visibilidade. Nossa infraestrutura de cartão virtual permite:

-

Regras personalizadas de gasto: adapte autorizações por comerciante, MCC ou horário

-

Insights de roteamento por cartão: monitore o sucesso da autorização por emissor e região

Isso ajuda empresas, especialmente no espaço B2B e transfronteiriço, a se adaptarem em tempo real aos padrões dinâmicos de autorização, mantendo a fraude baixa e a conversão alta.

Passos práticos para comerciantes e plataformas

-

Monitore as taxas de autorização por emissor e região

-

Identifique padrões de recusas temporárias ou rejeições baseadas em horário

-

-

Use tokens de rede sempre que possível

-

Especialmente para clientes recorrentes ou assinaturas

-

-

Implemente lógica inteligente de nova tentativa

-

Não refaça pagamentos falhados de forma cega; roteie com contexto

-

-

Parceria com provedores de pagamento que oferecem otimização a nível de BIN

-

Escolha PSPs que compartilham métricas transparentes de autorização

-

Olhando para o futuro: Autorização como Serviço?

No futuro, a autorização pode ser abstraída como uma camada própria de infraestrutura. Semelhante a motores antifraude ou cofres de tokens, a Authorization-as-a-Service poderá oferecer otimizações plug-and-play, adaptadas a modelos de negócio, perfis de risco e comportamentos do cliente.

Por enquanto, investir na pilha certa — e em parceiros como a Buvei — é a maneira mais clara de proteger sua estratégia de pagamentos.

Suas transações estão recebendo o sinal verde que merecem