デジタル経済が加速する現代、決済の安全性はもはや選択肢ではなく必須事項となりました。特に、EU圏内で事業を行う企業や、EUの顧客を対象とする事業者にとっては、SCA(Strong Customer Authentication/強力な顧客認証)への対応は法律で義務化されています。

この要件はEUの**改正決済サービス指令(PSD2)**の一環として導入され、電子決済のセキュリティ強化、消費者保護、そして不正の防止を目的としています。本記事では、その概要と企業がどのように適応すべきかを解説します。

sca(強力な顧客認証)とは?

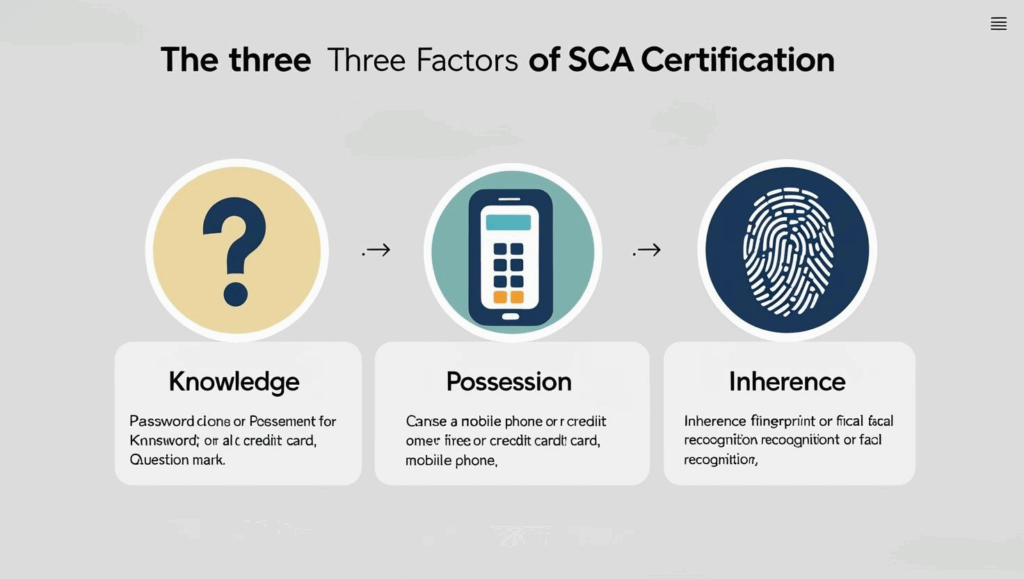

SCAは、支払いやアカウントアクセス時に、ユーザーの本人確認を以下3つのうち2つ以上の要素で行うことを義務づけています:

-

🔐 ユーザーが「知っている」もの(例:パスワード、PINコード)

-

📱 ユーザーが「持っている」もの(例:スマートフォン、ICカード)

-

👁 ユーザーの「身体的特徴」(例:指紋、顔認証)

いわゆる2要素認証(2FA)の拡張版と捉えると分かりやすいでしょう。決済業界では、これが規制により強制されているのが大きな違いです。

scaが適用されるケース

SCAは、**欧州経済領域(EEA)**において以下のような取引に広く適用されます:

-

オンラインカード決済

-

銀行振込

-

ウェブ/モバイルバンキングによるアカウントアクセス

ただし以下のような例外も存在します:

-

30ユーロ未満の少額取引

-

金額固定の定期支払い

-

信頼済み受取人への送金(ホワイトリスト)

-

決済プロバイダーがリアルタイムリスク分析により「低リスク」と判断した取引

こうした例外を理解しておくことで、ユーザー体験を損なわずに適切なコンプライアンス対応が可能になります。

scaが加盟店に与える影響

あなたのビジネスがEU外にあっても、EU顧客からの支払いを受けるならSCA準拠は必須です。準拠していない場合:

-

銀行による取引拒否が発生する可能性

-

チェックアウト時の離脱率が増加

-

チャージバックリスクが上昇

このため、多くの企業では**3Dセキュア2(3DS2)**を採用しています。これにより、生体認証やアプリ通知によるシームレスな本人確認が可能となり、SCAへの対応がスムーズになります。

buveiのsca対応と次世代決済環境への備え

Buveiでは、SCA対応をバーチャルカードの基盤設計に組み込んでおり、以下のようなサポートを提供しています:

-

💳 SCA準拠のバーチャルカード:EU圏の利用者や加盟店に対応した発行設計

-

📊 スマートな3DSルーティング:VisaやMastercard発行カードでの3DSフローを最適化

-

🔗 ステーブルコイン→法定通貨の透明な変換:USDT(TRC20/ERC20)による入金時のトラッカビリティを確保

Buveiでは、単に規制に準拠するだけでなく、セキュリティと承認成功率の最適化にも活かしています。

グローバル対応に向けた持続可能な準拠

英国、インドなど世界各国でSCAに類似した規制が拡大しており、グローバルなビジネス展開において、決済基盤の将来性と柔軟性は不可欠です。

Buveiを活用することで、以下のようなメリットが得られます:

-

コンプライアンス対応のカード発行

-

インテリジェントなチャネル管理

-

可視化された認証プロセスと統計

➡️ 今すぐBuveiをチェックして、コンプライアンスが求められる時代の中でリードする決済体験を構築しましょう。