Secondo un’indagine FDIC del 2023, solo il 4,2% delle famiglie statunitensi non possiede un conto bancario, segnando un minimo storico dal 2009.

Con l’accesso ai servizi finanziari in costante crescita, cresce anche la confusione su termini come routing number, numeri di conto e numeri di carta.

Una delle domande più comuni: Le carte di credito hanno un routing number?

La risposta breve è no, ma c’è molto di più da sapere.

cos'è un routing number?

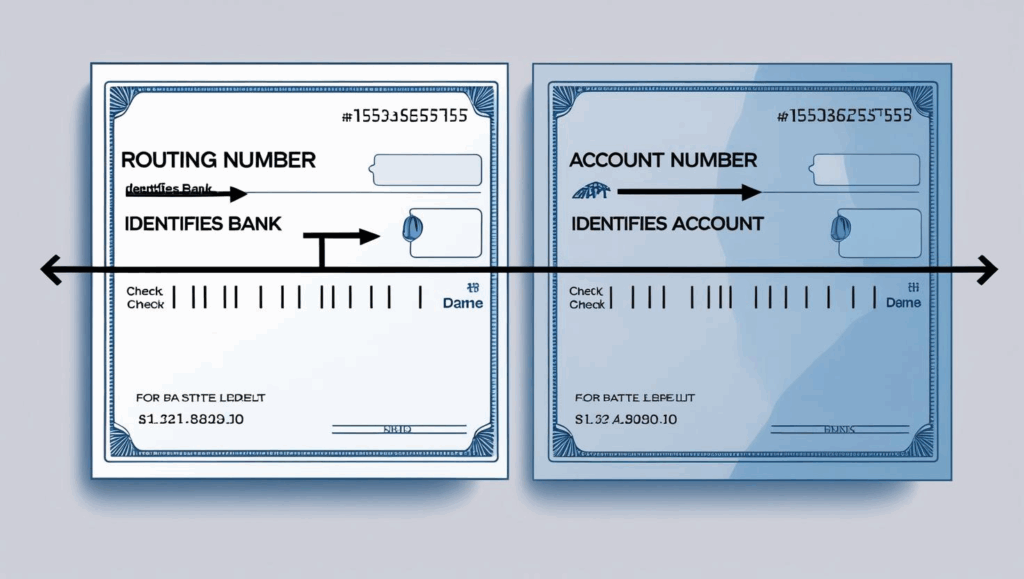

Un routing number è un codice numerico a nove cifre usato dalle banche per identificare l’istituto finanziario coinvolto in una transazione. Introdotto nel 1910 dall’American Bankers Association (ABA), è anche chiamato ABA routing number o RTN (Routing Transit Number).

Viene utilizzato per:

-

Ricevere bonifici diretti (es. stipendio)

-

Inviare bonifici bancari

-

Collegare un conto bancario a un wallet digitale

-

Effettuare pagamenti via ACH (Automated Clearing House)

👉 I routing number si applicano solo ai conti correnti bancari, non alle carte di credito.

le carte di credito hanno un routing number?

No. Le carte di credito non hanno un routing number.

Questo perché i routing number identificano conti bancari, mentre le carte di credito funzionano tramite circuiti come Visa o Mastercard e vengono emesse per transazioni a credito.

Una carta di credito contiene:

-

Numero della carta (16 cifre)

-

Data di scadenza

-

CVV (codice di sicurezza)

❗ Se un servizio ti chiede di inserire un routing number per una carta di credito, è un segnale d’allarme: probabilmente stai cercando di usare il metodo sbagliato per quella transazione.

dove vengono usati i routing number?

I routing number si trovano comunemente su:

-

L’angolo in basso a sinistra degli assegni

-

Documentazione bancaria e moduli per i bonifici

-

App di home banking

-

Moduli di accredito diretto

E si usano principalmente con:

| Tipo di conto | Uso principale |

|---|---|

| Conto corrente | Accrediti diretti, bollette, ACH |

| Conto di risparmio | Trasferimenti, protezione scoperto |

| Conto Money Market | Operazioni con tasso di interesse elevato |

In ognuno di questi casi, il routing number garantisce che il denaro venga instradato alla banca corretta.

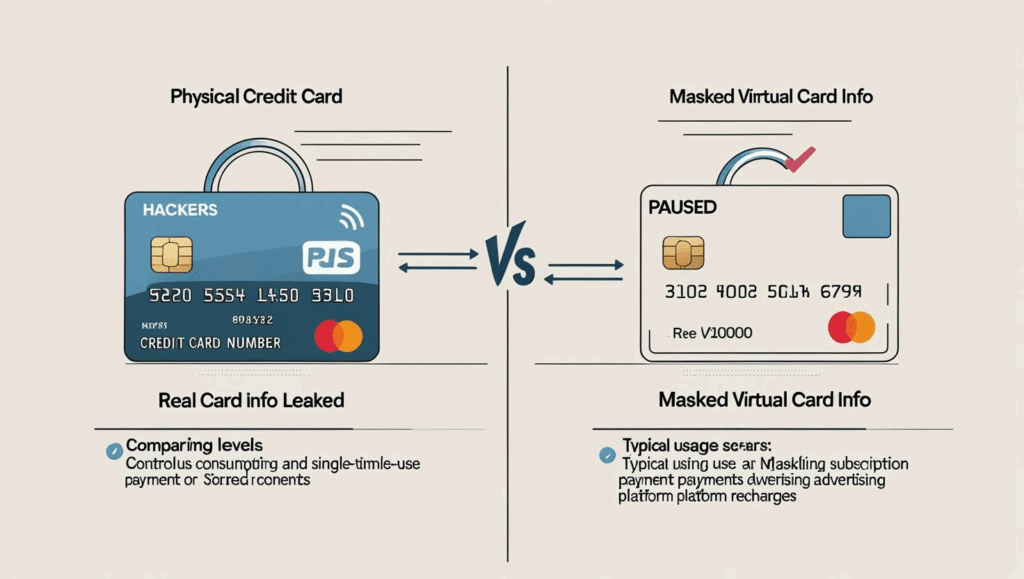

perché le carte virtuali Buvei offrono maggiore sicurezza

Nel mondo digitale di oggi, le transazioni ricorrenti e i rischi di frode richiedono un livello di protezione superiore. Le carte virtuali Buvei sono pensate per offrire flessibilità e controllo, specialmente nei contesti ad alto rischio.

Usi ideali includono:

-

Gestione di abbonamenti (es. ChatGPT, Notion)

-

Pagamenti pubblicitari (Meta Ads, Google Ads)

-

Piattaforme Web3, strumenti SaaS o AI

Ogni carta virtuale Buvei include:

-

Numero carta univoco

-

Limite di spesa personalizzabile

-

Blocco per singolo merchant o piattaforma

-

Possibilità di sospendere o chiudere la carta in tempo reale

👉 Nessuna esposizione dei dati reali del conto. Sicurezza superiore per ambienti globali e transazioni sensibili.

🔗 Cos'è un BIN nelle transazioni con carta?

perché è rilevante per le aziende

Nel contesto aziendale, i routing number sono ancora importanti per pagamenti come bonifici ACH o accrediti stipendiali.

Tuttavia, con l'evoluzione dell’infrastruttura finanziaria, le aziende passano sempre più a soluzioni virtuali programmabili, capaci di offrire automazione e tracciabilità.

Con Buvei puoi:

-

Emissione carte virtuali singole o ricorrenti

-

Bloccare le carte su piattaforme specifiche (es. Meta, Shopify)

-

Attivare ricariche crypto (TRC20 / ERC20 USDT)

-

Usare API per gestire budget e flussi di spesa in tempo reale

conclusioni

I routing number restano fondamentali per operazioni bancarie tradizionali, ma non sono rilevanti per le carte di credito.

Se stai costruendo un’infrastruttura di pagamento moderna, le carte virtuali Buvei ti offrono sicurezza, flessibilità e controllo programmabile.

🚀 Vuoi aggiornare il tuo stack di pagamento aziendale?

Clicca qui per attivare la tua carta virtuale Buvei →