Кожен раз, коли клієнт розраховується картою, у фоновому режимі стягується прихована комісія. Зазвичай її сплачує продавець, але вона часто закладається у ціну товарів і послуг для кінцевого споживача.

Ця комісія називається комісією інтерчейндж — ключовим, але часто неповністю зрозумілим елементом сучасної глобальної платіжної системи.

У цій статті розглянемо, як працює інтерчейндж, хто кому платить та як платформи віртуальних карток на кшталт Buvei допомагають оптимізувати витрати для малого й середнього бізнесу.

Що таке комісія інтерчейндж?

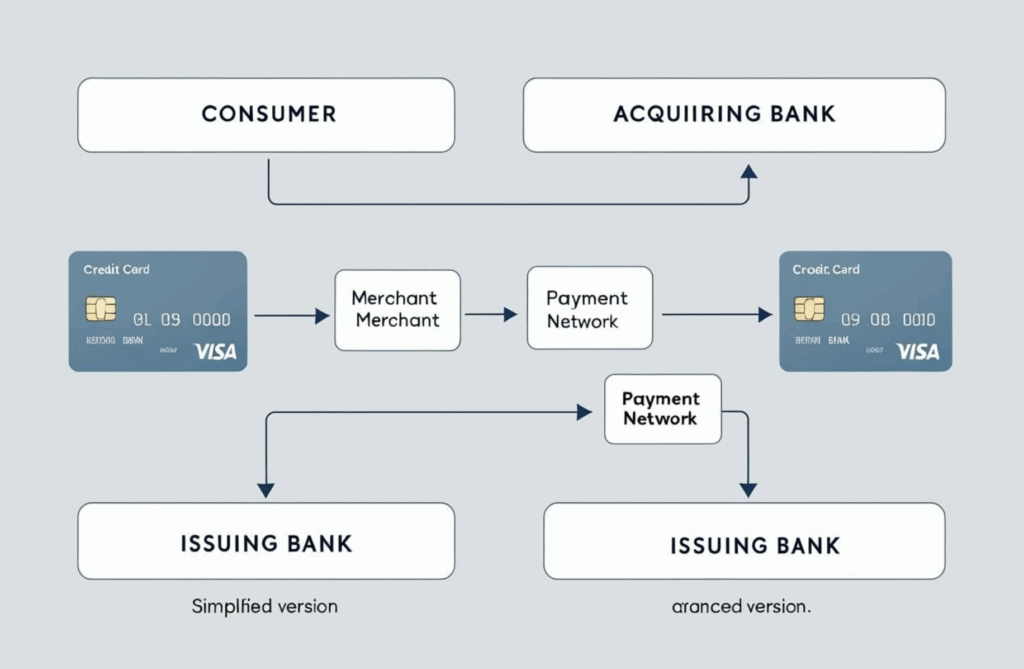

Інтерчейндж — це комісія, яку банк продавця (банк еквайр) сплачує банку власника картки (банк емітент). Вона компенсує ризики, кредит і витрати, пов’язані з обробкою платежу.

Простіше кажучи, коли клієнт робить платіж карткою, ця комісія утримується з суми, яку отримує продавець, і передається банку емітента. Споживачі не платять її безпосередньо, але вона зазвичай врахована у цінову політику продавця.

📌 Приклад: якщо ви сплатили 100 доларів через Visa в інтернет-магазині, приблизно 1,5–2% (1,5–2 долари) йдуть банку емітенту як інтерчейндж, віднімаються з суми продавця.

Куди йдуть платежі при оплаті карткою?

Типові складові вартості карткового платежу:

| Вид комісії | Типовий діапазон | Отримувач | Призначення |

|---|---|---|---|

| Комісія інтерчейндж | 1,0% – 2,5% | Банк емітент | Компенсація ризиків і обробки |

| Комісія мережі | 0,05% – 0,15% | Платіжна мережа (Visa, тощо) | Підтримка інфраструктури та боротьба з шахрайством |

| Комісія обробки/маржа | 0,2% – 1,0% | Платформи віртуальних карток | Послуги платформи, API, підтримка |

⚠️ Відсотки можуть змінюватись залежно від країни, типу картки (дебетова, кредитна, корпоративна) та каналу оплати (онлайн чи офлайн).

Хто встановлює ставки інтерчейндж?

Комісії інтерчейндж визначаються платіжними мережами, такими як Visa чи Mastercard, з урахуванням:

-

Каналу транзакції: онлайн-платежі (card-not-present) більш ризикові і мають вищі ставки.

-

Типу картки: корпоративні та кредитні картки зазвичай дорожчі за дебетові.

-

Регіону: у США та ЄС ставки регулюються суворо, у нових ринках вони можуть сильно відрізнятись.

-

Категорії продавця (MCC): ризикові категорії, як цифрова реклама або дорослі послуги, мають підвищені комісії.

Тож номер BIN та структура емітентської карти в платформі віртуальних карток безпосередньо впливають на вартість транзакції.

Як платформи віртуальних карток оптимізують інтерчейндж

Постачальники віртуальних карток, як Buvei, займають ключову позицію у балансі між вартістю та зручністю.

-

Вгору по ланцюгу: ми співпрацюємо з ліцензованими спонсорами BIN та банками-емітентами для домовленостей щодо базових ставок інтерчейндж.

-

Посередині: об’єднуємо відповідність вимогам, контроль ризиків і технічну підтримку в єдину пропозицію.

-

Вниз по ланцюгу: надаємо користувачам (продавцям, командам, фінансовим менеджерам) безпечний, прозорий та конфігурований сервіс для керування картками та витратами.

На жаль, багато платформ приховують ці витрати або пропонують складні тарифи, що ускладнює бізнесу розуміння реальних витрат.

Buvei відстоює:

-

Прозорість цін: різні тарифи для реклами, підписок, одноразових платежів тощо.

-

Відсутність прихованих комісій: без резервних коштів, прихованих активацій або зобов’язуючих контрактів.

-

Індивідуальні правила витрат: часові ліміти, обмеження за категоріями та верхні межі для мінімізації ризиків.

📌 Приклад: якщо потрібна карта лише для одноразового платежу в SaaS, Buvei дозволяє випустити тимчасову карту з низьким лімітом, знижуючи ризики і витрати.

Прозорість та контроль витрат на платежі

Для малих і зростаючих команд управління інтерчейнджем і платформеними націнками може бути складним. Традиційні провайдери часто не пропонують достатньої гнучкості чи прозорості.

Buvei пропонує:

-

Динамічне маршрутизування BIN відповідно до кейсу і регіону.

-

Інтелектуальний підбір тарифів для ризикових кейсів, таких як цифрова реклама чи SaaS.

-

Звіти через API для легкого експорту та звірки фінансистами.

Ми вважаємо, що платіжна інфраструктура має бути прозорою і сприяти розвитку бізнесу.

Розуміння інтерчейнджу – перший крок

Безкоштовних платежів не буває. Але розуміючи принципи комісій інтерчейндж, бізнеси краще управляють витратами, обирають надійних партнерів і домовляються про вигідні умови.

З Buvei ви можете бачити, розраховувати і оптимізувати свої платіжні витрати — по одній карті за раз.

📌 Докладніше про рішення віртуальних карток і тарифи Buvei: https://buvei.com