Система віртуальних кредитних карток (VCC): як вона влаштована

Віртуальні кредитні картки (VCC) сьогодні є фундаментальною інфраструктурою цифрових платежів.

Від SaaS-підписок та рекламних платформ до бронювання подорожей та прикордонної електронної комерції — системи VCC обслуговують транзакції на мільярди доларів щороку.

Але за простою 16-значною цифрою лежить складний екосистема з емітентами, процесорами, мережами, управлінням BIN, API та шарами комплаєнсу.

Цей посібник пояснює, як працює система VCC від основ.

Що таке система VCC-карток

Система VCC (Virtual Credit Card) — це фреймворк для випуску цифрових карток, який дозволяє користувачам або бізнесам генерувати номери карток без видання фізичних пластикових карток.

Система VCC зазвичай включає:

- Генерацію номера картки

- Призначення CVV та терміну дії

- Ліміти та контроль витрат

- Маршрутизацію авторизації

- Моніторинг транзакцій

- Управління життєвим циклом картки (заморозка, закриття, поновлення)

На відміну від традиційних банківських карток, віртуальні картки часто:

- Створюються миттєво

- Використовуються для конкретних продавців або цілей

- Налаштовуються з індивідуальними лімітами

Сама картка — лише видимий шар. Реальна система працює за лаштунками через платіжні мережі та фінансову інфраструктуру.

Три основні архітектури віртуальних карток

Екосистема VCC побудована на трьох основних ролях:

1. Емітент

Емітент — це ліцензована фінансова установа (банк або EMI), яка:

- Має регуляторне схвалення

- Володіє BIN (банківським ідентифікаційним номером)

- Юридично випускає картку

- Носить відповідальність за комплаєнс

Без емітента жодна віртуальна картка не може існувати законно.

2. Процесор

Процесор відповідає за:

- Маршрутизацію авторизації транзакцій

- Моніторинг шахрайства

- Обробку розрахунків

- Послуги життєвого циклу картки

При транзакції процесор спілкується між:

- Продавцем

- Акваїром

- Платіжною мережею (Visa/Mastercard)

- Емітентом

Процесори забезпечують технічну зв'язок та логіку схвалення в реальному часі.

3. Менеджер програм

Менеджер програм будує користувацький шар:

- Панель керування або веб-інтерфейс

- Доступ через API

- Логіку створення карток

- Інструменти контролю витрат

- Звіти та аналітику

Менеджери програм співпрацюють з емітентами та процесорами, щоб надавати брендові віртуальні картки.

У багатьох фінтех-платформах користувачі бачать лише менеджера програм, а емітент та процесор працюють за лаштунками.

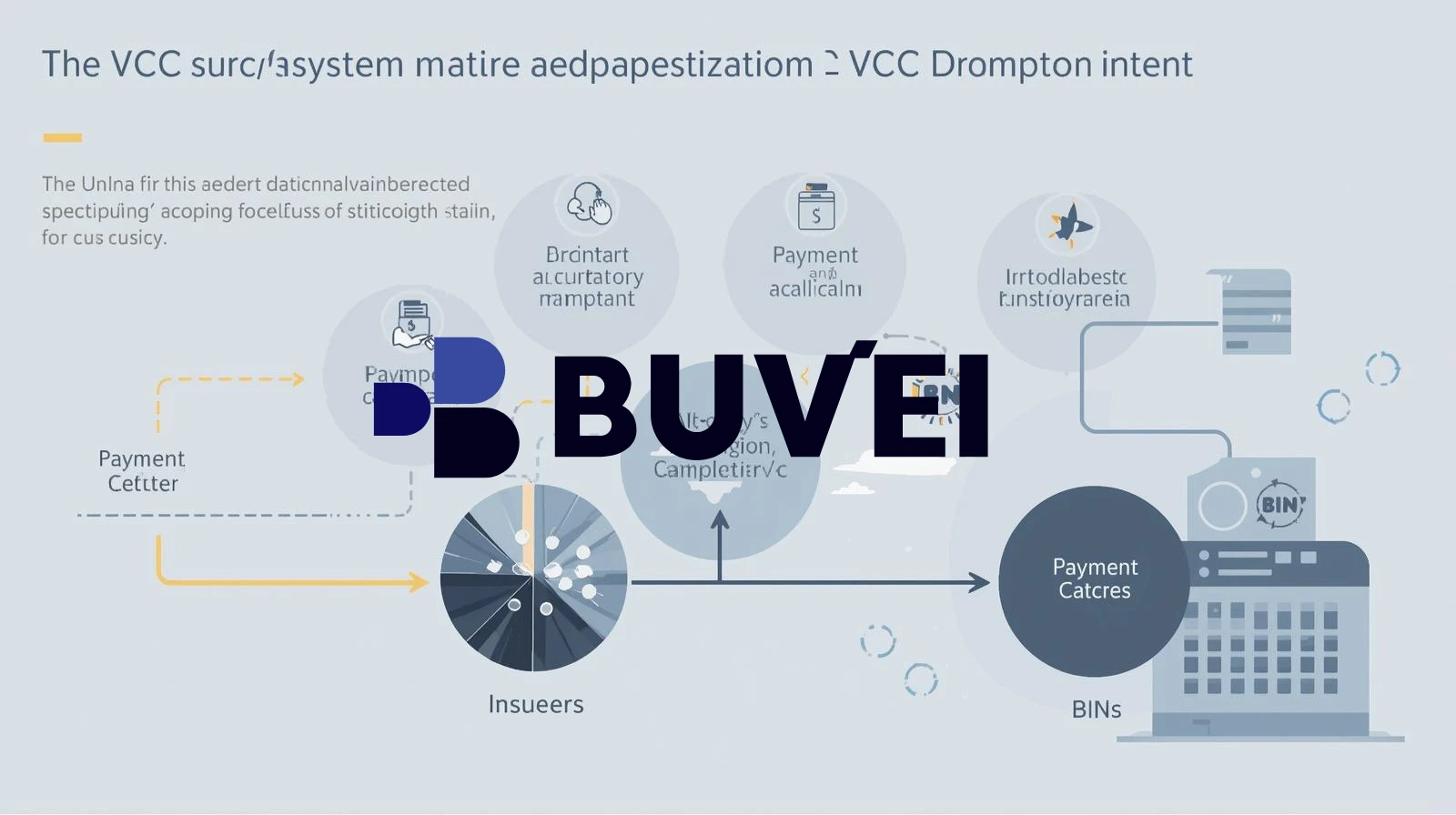

Платіжні канали, BIN та потік авторизації

Ключ до розуміння продуктивності VCC — розуміння потоку авторизації.

BIN (Bank Identification Number)

Перші 6–8 цифр картки визначають:

- Емітента

- Країну

- Платіжну мережу (Visa або Mastercard)

- Тип картки (кредитна, дебетова, попередньо оплачена)

Репутація BIN сильно впливає на рівень схвалень, особливо для:

- Рекламних платформ

- SaaS-підписок

- Прикордонних продавців

Чистий BIN з доброю історією комплаєнсу має менше відхилень.

Потік авторизації

Коли використовується віртуальна картка:

- Продавець відправляє запит до акваїра

- Акваїр пересилає запит до платіжної мережі

- Мережа маршрутизує до процесора емітента

- Емітент оцінює:

- Доступний баланс

- Ризикові сигнали

- Категорію продавця

- Швидкість транзакцій

- Повертається рішення: схвалено або відхилено

Весь процес зазвичай займає мілісекунди.

Відхилення можуть виникати на різних рівнях:

- Ризіковий двигун продавця

- Фільтри акваїра

- Правила мережі

- Контролі шахрайства емітента

Провайдер віртуальних карток впливає на схвалення на рівні емітента, але не завжди на рішення продавця.

Випуск карток через API та бекенд-управління

Сучасні системи VCC сильно залежать від API.

Випуск на основі API дозволяє:

- Миттєве створення карток

- Автоматичну коригування лімітів

- Карти для конкретних продавців

- Програмне заморожування або закриття

- Вебхуки транзакцій в реальному часі

- Масове створення карток

Для бізнесів, які керують:

- Кількома рекламними акаунтами

- Великою кількістю SaaS-підписок

- Афілійними кампаніями

- Бронюваннями подорожей

API-контроль забезпечує масштабовані фінансові операції.

Бекенд-системи управління також включають:

- Леджерний облік

- Логіку конвертації валют

- Відстеження балансу

- Моніторинг комплаєнсу

- Перевірку на відмивання коштів (AML)

Складність бекенду визначає стабільність системи та частоту відхилень.

Як платформи як Buvei надають послуги віртуальних карток

Платформи як Buvei діють як менеджери програм у екосистемі VCC.

Їх роль зазвичай включає:

- Співпрацю з ліцензованими емітентами

- Інтеграцію з платіжними процесорами

- Надання користувацьких панелей та API

- Управління створенням карток та лімітами

- Підтримку міжнародних онлайн-платежів

Віртуальні картки Buvei оптимізовані для:

- SaaS-підписок

- Рекламних платформ

- Оплати інструментів ШІ

- Прикордонних цифрових сервісів

Поєднуючи інфраструктуру емітентів з користувацькими інструментами, платформи як Buvei робить корпоративну інфраструктуру доступною для фрілансерів, маркетологів, стартапів та цифрових операторів.

Висновки

Система VCC — це не просто цифровий номер картки, а багатошарова фінансова інфраструктура, що включає:

- Емітентів

- Процесорів

- Менеджерів програм

- Платіжні мережі

- Ризикові двигуни

- Комплаєнсні фреймворки

У 2026 році віртуальні картки — це не просто зручність, а програмована фінансова інфраструктура, що рухає глобальну цифрову економіку.