Ви щойно прибули до нової країни після довгого перельоту.

Заселення в готель проходить нормально — аж поки термінал оплати не показує повідомлення:

«Платіж відхилено»

Ви пробуєте ще раз. Такий самий результат.

Ще кілька годин тому ваша картка працювала без жодних проблем.

Такі ситуації трапляються значно частіше, ніж здається.

І найважливіше — проблема рідко пов’язана з балансом.

У більшості випадків це результат того, як глобальні платіжні системи оцінюють ризики.

Чому банк відхиляє картку за кордоном

Банки використовують автоматичні системи виявлення шахрайства.

Коли картка раптово використовується в іншій країні, система може розцінити це як підозрілу активність.

Найчастіше це трапляється у випадках:

- перше використання картки за кордоном

- великі покупки

- кілька транзакцій поспіль за короткий час

Навіть легітимні платежі можуть бути заблоковані автоматично.

Деякі банки дозволяють заздалегідь повідомити про подорож, але багато користувачів дізнаються про це лише після відмови.

Чи може продавець відхилити картку, навіть якщо банк схвалив платіж

Так, може.

У процесі оплати беруть участь не лише банки, але й платіжні системи та самі продавці.

Обмеження можуть застосовуватись за такими критеріями:

- країна випуску картки

- тип картки (віртуальна або передплачена)

- рівень ризику транзакції

Найчастіше це трапляється у:

- готелях

- оренді авто

- сервісах підписки

- системах бронювання квитків

Навіть якщо банк схвалив платіж, він може бути відхилений на стороні продавця.

Чому передавторизація призводить до відмови

Багато готелів і сервісів оренди тимчасово блокують суму, більшу за фактичну оплату.

Зазвичай це включає:

- вартість послуги

- депозит або гарантійний внесок

Якщо на картці недостатньо коштів для цієї суми, транзакція буде відхилена.

Які картки найчастіше відхиляються

Не всі картки працюють однаково в міжнародних системах.

Найчастіше відхиляються:

- передплачені картки

- віртуальні картки без верифікації

- картки без 3D Secure

Особливо це помітно у:

- AI-сервісах

- рекламних платформах

- SaaS продуктах

Помилки в платіжній адресі

Однією з прихованих причин відмов є невідповідність billing address.

Платіж може бути відхилений, якщо:

- адреса не збігається з банківською

- формат введений неправильно

- система не може його перевірити

Чому повторні спроби можуть погіршити ситуацію

Після відмови користувачі часто одразу повторюють оплату.

Але кілька швидких спроб можуть бути сприйняті як:

- підозріла активність

- перевірка картки

У результаті картка може бути тимчасово заблокована.

Як працює система оцінки ризиків

Сучасні платіжні системи використовують real-time fraud scoring.

Оцінюються:

- IP-адреса

- пристрій

- поведінка користувача

- тип продавця

- історія транзакцій

Навіть активна картка може бути відхилена при високому ризиковому балу.

Як зменшити ризик відмови картки за кордоном

Рекомендується:

- повідомити банк про подорож

- протестувати картку невеликою оплатою

- не починати з великих сум

- мати резервний спосіб оплати

- перевірити підтримку 3D Secure

Чому віртуальні картки стають популярними

Віртуальні картки активно використовуються мандрівниками та цифровими працівниками.

Вони дозволяють:

- створювати картку миттєво

- встановлювати ліміти витрат

- блокувати картку в будь-який момент

- захищати основний рахунок

Платформи на кшталт BUVEI допомагають зробити міжнародні платежі більш стабільними, особливо для подорожей, підписок і рекламних сервісів.

Як використовувати віртуальні картки BUVEI

1. Реєстрація

Створіть акаунт через “Start Free”.

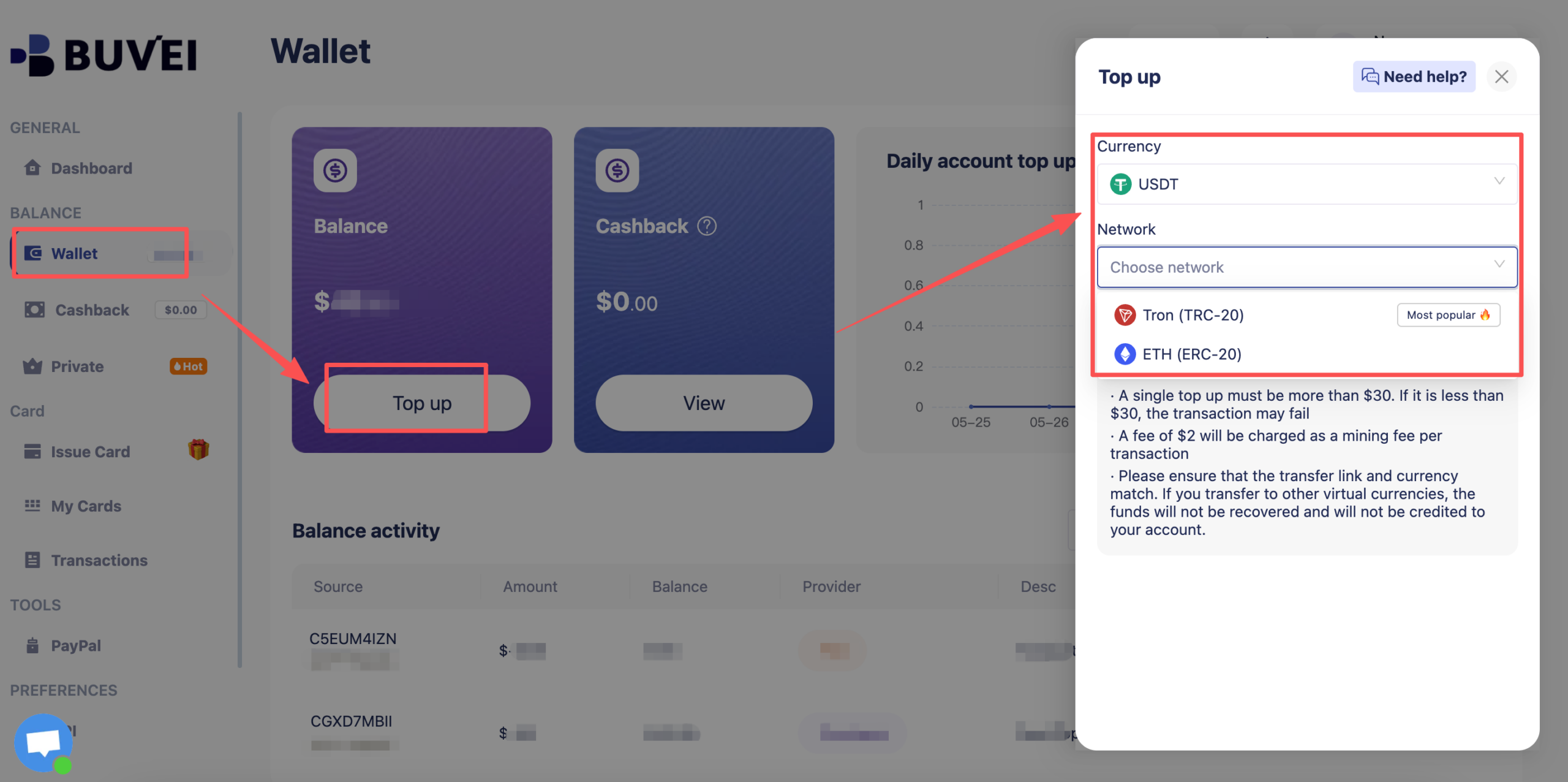

2. Поповнення балансу

Використовуйте USDT (TRC20 / ERC20).

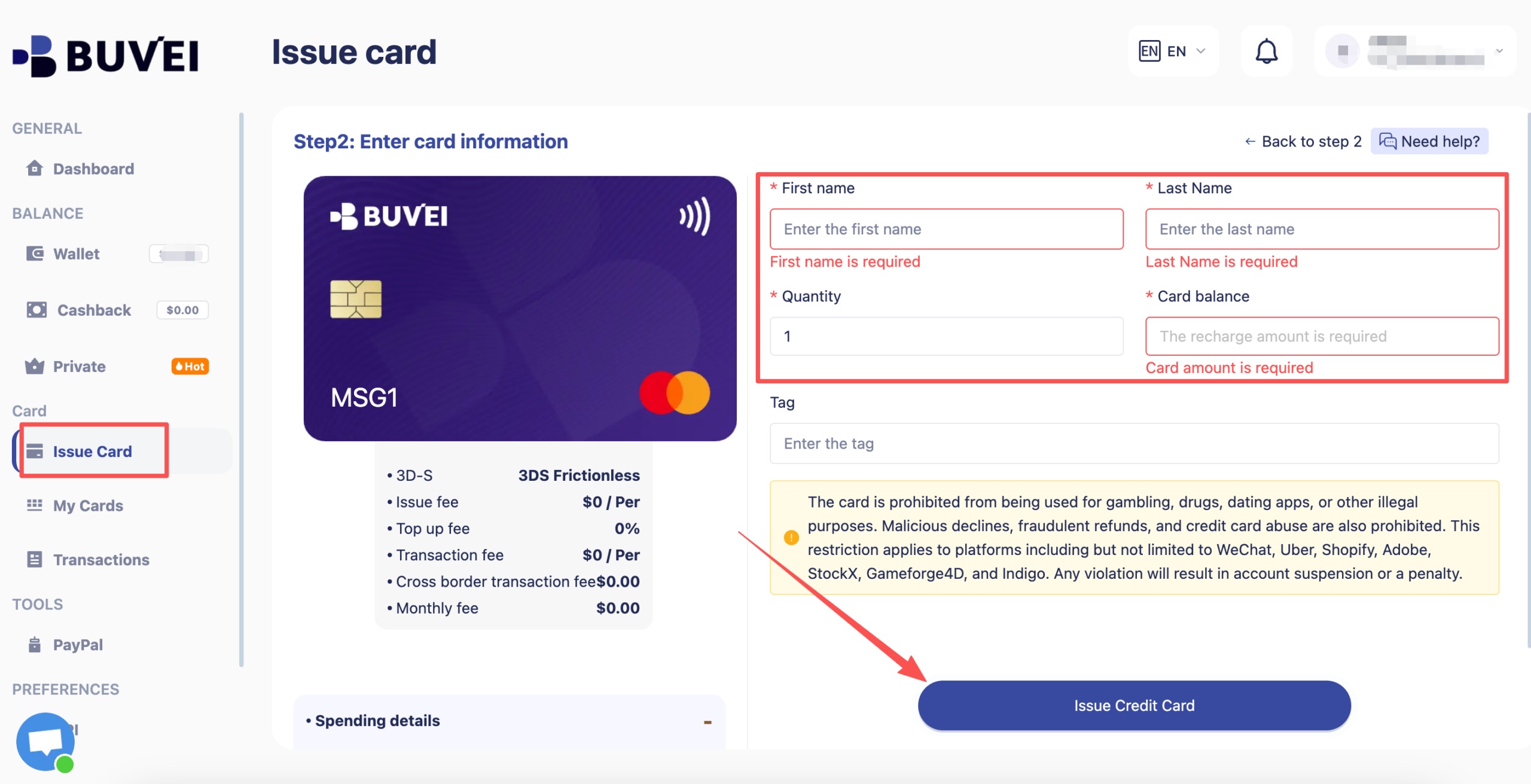

3. Створення картки

Вкажіть параметри та випустіть картку.

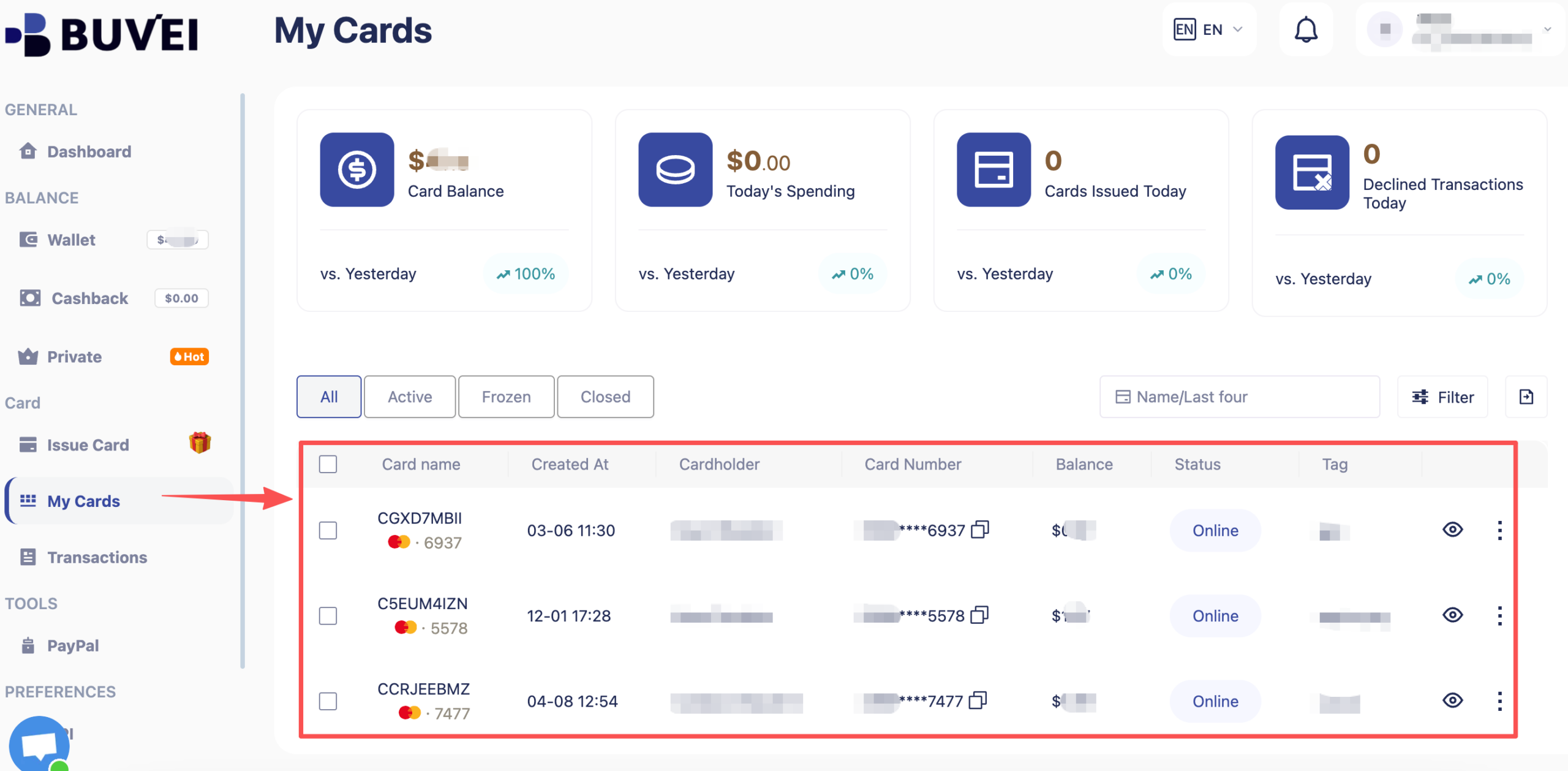

4. Перегляд даних

Отримайте номер картки, термін дії та CVV.

5. Управління

Відстежуйте транзакції в системі.

Висновок

Відмова картки за кордоном — це не завжди фінансова проблема.

У більшості випадків це результат роботи систем оцінки ризиків у глобальних платіжних мережах.

Розуміння цих механізмів допомагає уникнути багатьох проблем під час подорожей.

А використання віртуальних карток робить міжнародні платежі більш передбачуваними та стабільними.