API-эмитенты карт: современная платёжная инфраструктура в 2026 году

API для выпуска карт стали ключевым элементом современной платёжной инфраструктуры. Современные компании — от SaaS-платформ до финтех-стартапов — используют API для мгновенного создания виртуальных карт, автоматизации биллинга и масштабного управления глобальными платежами.

1. Что такое API-эмитент карт

API-эмитент карт — это программный интерфейс, позволяющий компаниям создавать и управлять платёжными картами программно.

Вместо ручного заказа карт в банках компании генерируют виртуальные карты автоматически через код.

Простое определение

API позволяет бизнесу:

- Мгновенно создавать виртуальные карты

- Устанавливать лимиты расходов

- Назначать карты пользователям

- Отслеживать транзакции

- Контролировать права на оплату

Такие API предоставляют финансовые инфраструктурные компании: Stripe, Marqeta, Adyen.

Почему API-эмитенты важны в 2026 году

Современные компании работают в разных регионах, валютах и платформах. Ручные процессы неэффективны.

API помогают:

- Автоматизировать финансовые операции

- Повысить процент одобрения платежей

- Снизить операционные расходы

- Масштабироваться глобально

- Улучшить видимость расходов

Особенно ценно для быстрорастущих цифровых бизнесов.

2. Как работают API-эмитенты карт (пошагово)

За каждой виртуальной картой стоит структурированный поток с несколькими платёжными компонентами.

Шаг 1: Компания подключается к API

Интеграция внутренней системы с платформой эмиссии.

Обычно включает:

- Создание разработческих учётных данных

- Настройку ключей аутентификации API

- Подключение бэкенд-систем

После интеграции возможны автоматические запросы на выпуск карт.

Шаг 2: Отправляется запрос на карту

При необходимости система отправляет запрос с параметрами:

- ID держателя

- Лимит расходов

- Валюта

- Настройки срока действия

- Ограничения по мерчантам

Определяет поведение карты.

Шаг 3: Карта генерируется мгновенно

Платформа создаёт виртуальную карту с:

- Номером карты

- Сроком действия

- CVV-кодом

- Параметрами биллинга

Доступна за секунды.

Шаг 4: Карта используется для оплат

Сразу применяется в онлайн-транзакциях:

- Реклама Google

- Кампании Meta

- Сервисы Amazon

- Подписочные инструменты

Обрабатывается через стандартные платёжные сети.

Шаг 5: Возвращаются данные транзакции

API передаёт детали:

- Сумма операции

- Данные мерчанта

- Статус платежа

- Причины отказа

Используются для отчётности и автоматизации.

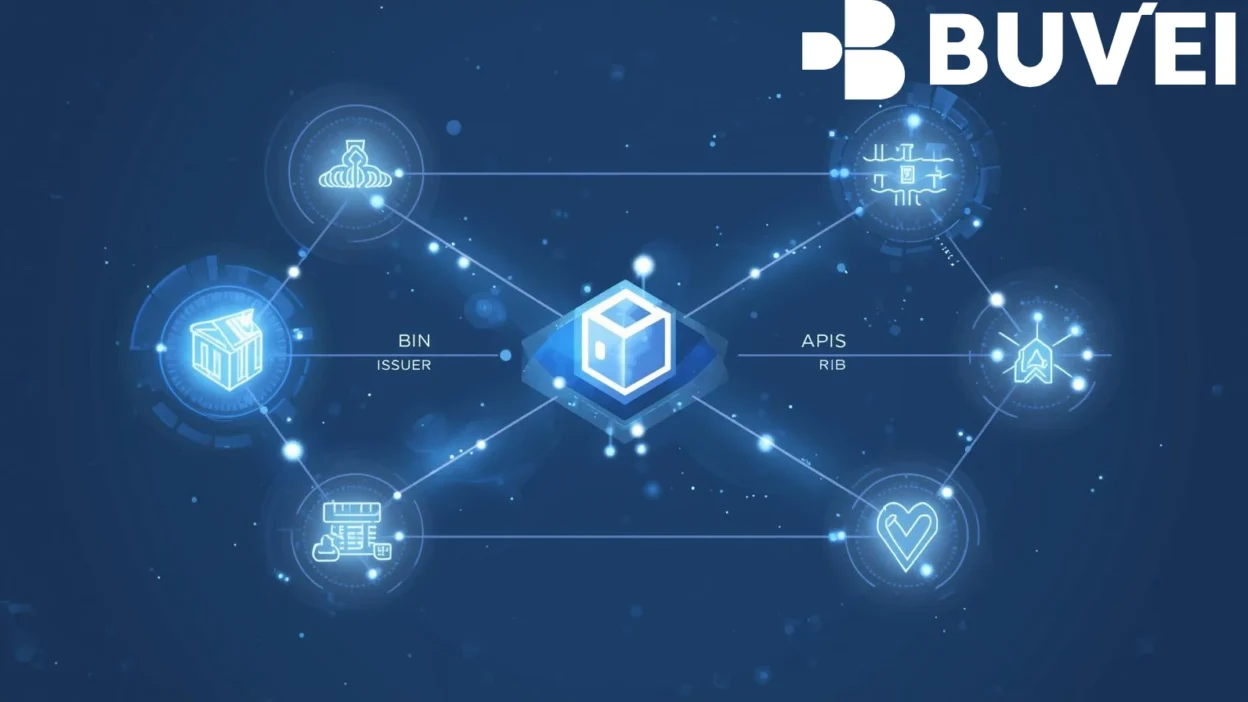

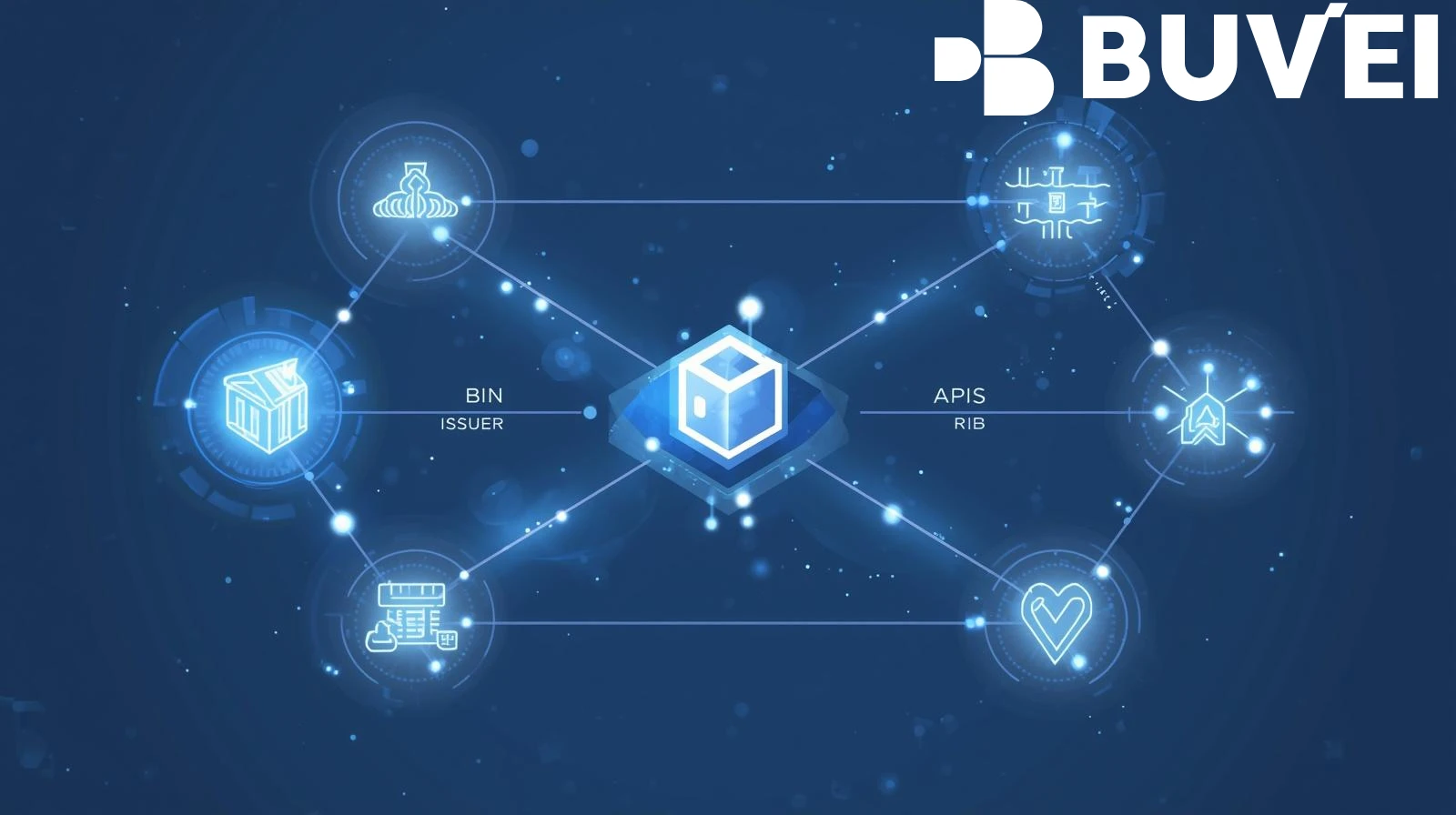

3. Ключевые компоненты: BIN, эмитент, процессор, API

Несколько технических элементов работают вместе для эмиссии карт.

BIN (банковский идентификационный номер)

Первые 6–8 цифр карты. Определяет:

- Банк-эмитент

- Тип карты

- Географический регион

- Платёжную сеть

Качество BIN влияет на:

- Процент одобрения платежей

- Совместимость с мерчантами

- Географическое принятие

Банк-эмитент

Финансовая организация, отвечающая за карту.

Функции:

- Одобрение транзакций

- Мониторинг мошенничества

- Соблюдение нормативов

- Финансовая ответственность

Платёжный процессор

Обеспечивает связь между мерчантом и эмитентом.

Управляет:

- Запросами авторизации

- Маршрутизацией транзакций

- Процессами расчётов

- Подтверждением платежей

API-платформа эмиссии

Соединяет все компоненты, предоставляет:

- Инструменты для разработчиков

- Системы управления картами

- Панели транзакций

- Фреймворки безопасности

4. Сценарии использования: SaaS, реклама, финтех

API-эмитенты охватывают множество отраслей.

SaaS-биллинг и управление подписками

Программные компании используют для:

- Оплаты облачных сервисов

- Управления подписочными инструментами

- Контроля департаментских расходов

- Управления рекуррентными платежами

Реклама и медиа-закупки

Маркетинговые команды применяют для:

- Разделения бюджетов кампаний

- Контроля рекламных расходов

- Быстрых одобрений

- Отслеживания затрат в реальном времени

Платформы: Google Ads, Meta Ads, TikTok.

Финтех и встроенные финансы

Примеры:

- Цифровые кошельки

- Приложения учёта расходов

- Корпоративные карточные программы

- Инструменты автоматизации платежей

Платежи в маркетплейсах

Используются для:

- Выплат поставщикам

- Обработки возвратов

- Отслеживания транзакций

- Сегментации бюджетов

5. Как buvei предоставляет решения API-эмитентов карт

Современные платформы предлагают инфраструктуру для бизнесов с высокой автоматизацией.

Гибкая API-интеграция

Поддерживает:

- Мгновенный выпуск карт

- Кастомные правила расходов

- Обновления транзакций в реальном времени

- Пакетную генерацию

Поддержка нескольких BIN

Множество BIN-диапазонов улучшает глобальное принятие:

- Снижает процент отказов

- Повышает международную совместимость

- Поддерживает глобальных мерчантов

- Увеличивает надёжность платежей

Масштабируемая инфраструктура

Поддерживает:

- Высокий объём транзакций

- Быстрый рост пользователей

- Несколько валют

- Глобальную деятельность

Заключение

API-эмитенты карт трансформируют создание, управление и автоматизацию платёжных систем. Мгновенный выпуск виртуальных карт и отслеживание финансов в реальном времени сокращают ручной труд и повышают эффективность.

В 2026 году компании, интегрирующие такие API, получают гибкость, контроль и масштабируемость. Понимание работы API и выбор правильной платформы критически влияют на платёжную производительность и долгосрочный рост.