序章

仮想カードは現在、サブスクリプション、SaaS ツール、E コマース、デジタルサービスにおいて広く使用されています。多くのユーザーはバーチャル Visaとバーチャル Mastercardが同じように機能すると想定していますが、ネットワークレベルとリスク管理レベルでの違いが決済の成否に影響を与える可能性があります。特に 2026 年においては、不正監視システムが高度化するにつれ、これらの違いが顕著になります。

本ガイドでは、バーチャル Visa と Mastercard の違い、承認率が異なる場面、そしてBuvei 仮想カードを使用してどのように適切なオプションを選ぶかを解説します。

ネットワークレベルにおけるバーチャル Visa と Mastercard の違い

基本的なレベルでは、Visa と Mastercard はどちらもカード取引を承認・決済するグローバル決済ネットワークを運用しています。しかし、取引のルーティング方法と評価方法には違いがあります。

主なネットワークレベルでの違いには以下が含まれます。

- 承認ロジック:各ネットワークは取引承認のために独自のスコアリングモデルを使用する

- 不正検知ルール:Visa と Mastercard は異なるリスク閾値を適用する

- マーチャントカテゴリの扱い:特定の MCC(マーチャントカテゴリコード)は各ネットワークによって異なるように扱われる

- 地域パートナーシップ:承認の品質は地域やプロセッサーによって異なる

これらの違いは、伝統的な物理カードよりも高リスクと見なされる仮想カードにおいて、より顕著になります。

プラットフォーム間での承認率の違い

実際の使用において、承認率はプラットフォームによって異なる場合があります。

- サブスクリプション & SaaS:Visa と Mastercard はどちらも一般的に機能しますが、定期的な請求においては Mastercard がわずかに優れたパフォーマンスを発揮することが多い

- E コマース & マーケットプレイス:プラットフォームがネットワーク固有のルールを適用しない限り、承認率は通常同等です

- デジタルサービス & AI ツール:Visa カードはより厳しい検証チェックに直面することがあります

- 暗号資産関連の決済:どちらのネットワークも高リスクですが、Mastercard は発行者によってより頻繁にブロックされる傾向があります

決定的な要因はネットワーク単体ではほとんどなく、カードの背後にあるBIN の評判と発行設定です。

リスク、BIN の評判、拒否率

2026 年において、決済の成功はカードが Visa か Mastercard かよりも、BIN の品質に依存しています。

重要な要因には以下が含まれます。

- 発行国と BIN の履歴

- カードタイプ(プリペイド、デビット、仮想)

- 取引パターンと頻度

- マーチャントのリスクカテゴリ

- BIN に関連付けられた過去のチャージバック率

ネットワークに関係なく、管理の良好な米国 BIN の仮想カードは、評価の低い Visa または Mastercard の BIN よりも優れたパフォーマンスを発揮することが多いです。

Buvei 仮想カードの使用:Visa vs Mastercard オプション

Buvei は、利用可能状況とユースケースに応じて、ユーザーが Visa と Mastercard の間で選択できる仮想カードを提供しています。

ステップ 1:Buvei アカウントの登録

- https://buvei.com にアクセスし、無料アカウントを作成

- メール認証を完了

- Buvei ダッシュボードにアクセスするためにログイン

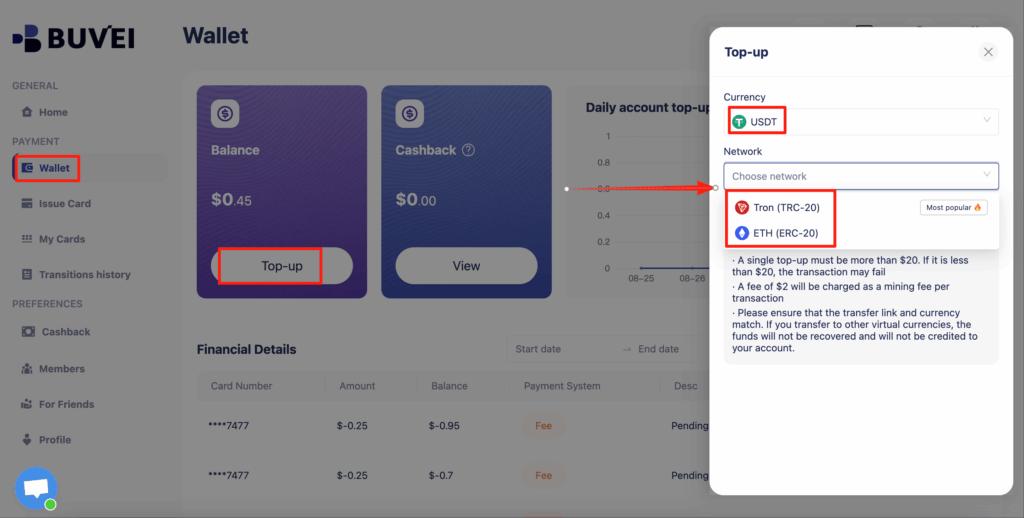

ステップ 2:Buvei ウォレットへの入金

- ウォレットセクションに移動

- USDT(TRC20 または ERC20)を選択

- Buvei は一意の入金アドレスを生成します

- 資金を送金し、オンチェーンの確認を待つ

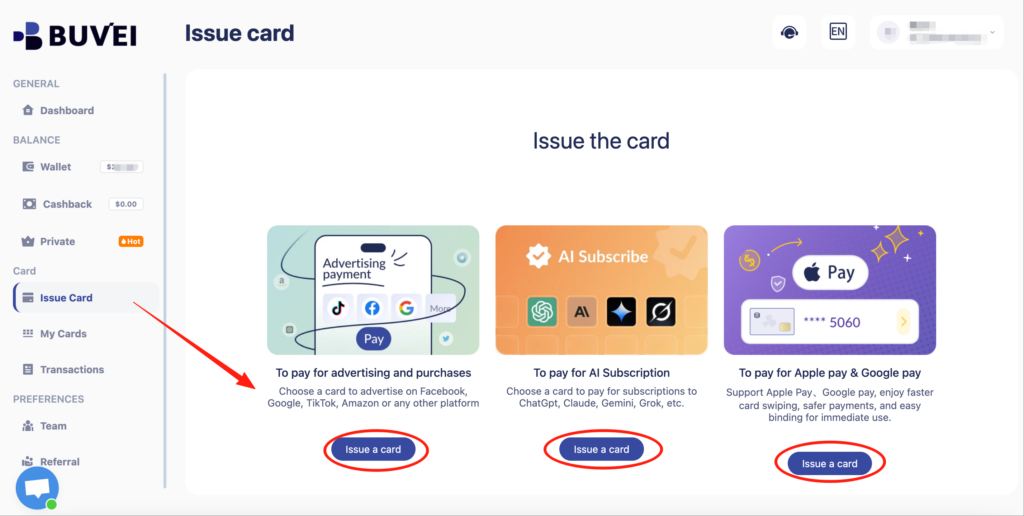

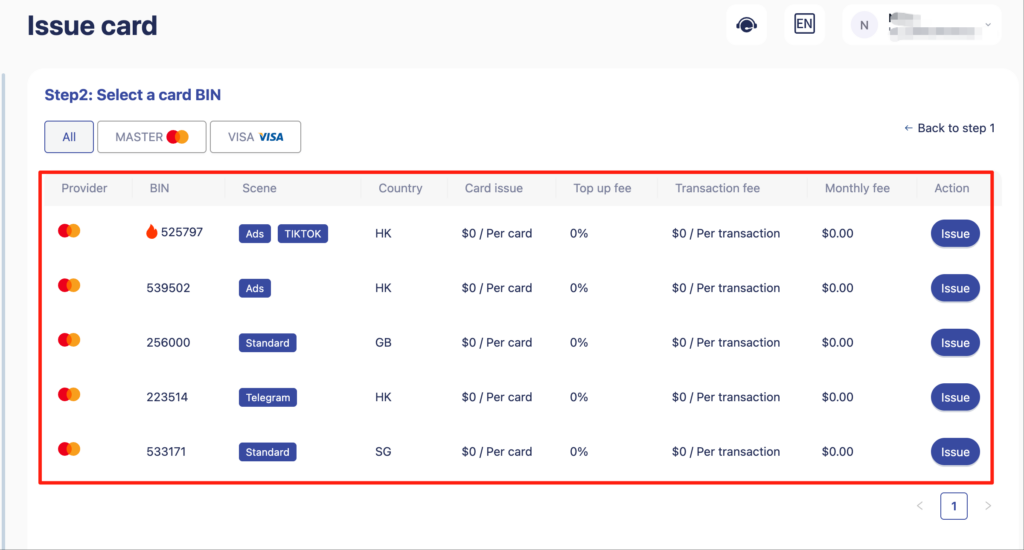

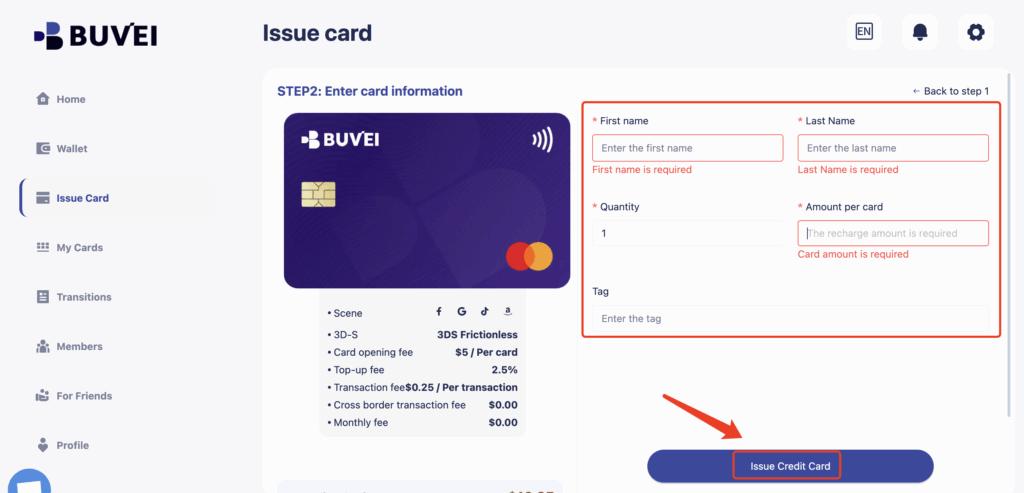

ステップ 3:仮想カードの作成

- カード → カード作成に移動

- カードを設定します:

- Visa または Mastercard を選択

- 米国 BIN を選択(ほとんどの国際プラットフォームで推奨)

- カード名、残高、カードの数量を入力

- カード発行をクリック

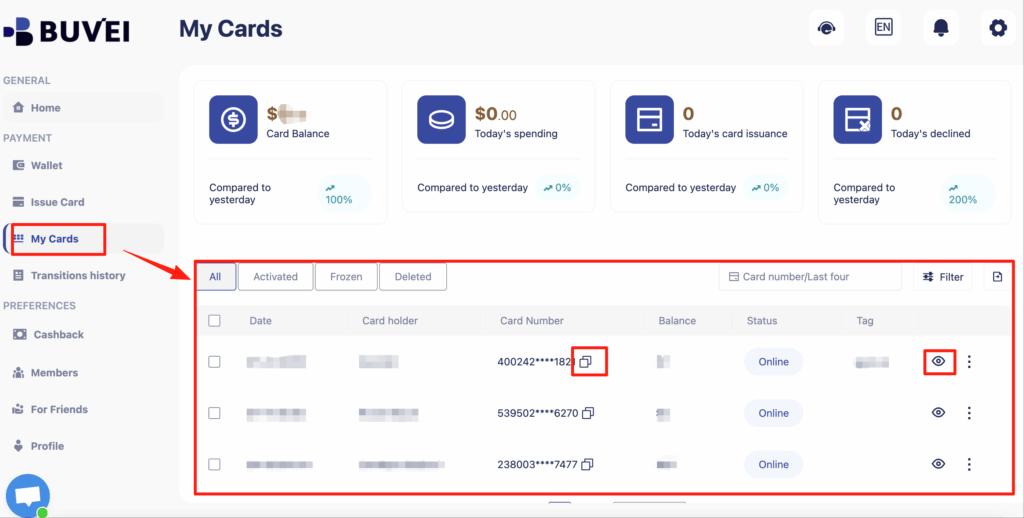

発行後は、「マイカード」を訪問して、カードの詳細、残高、取引履歴を表示します。

ステップ 4:Visa vs Mastercard オプションの仮想カードを使用する

- 「マイカード」にアクセスして、カード番号、有効期限、CVV を表示

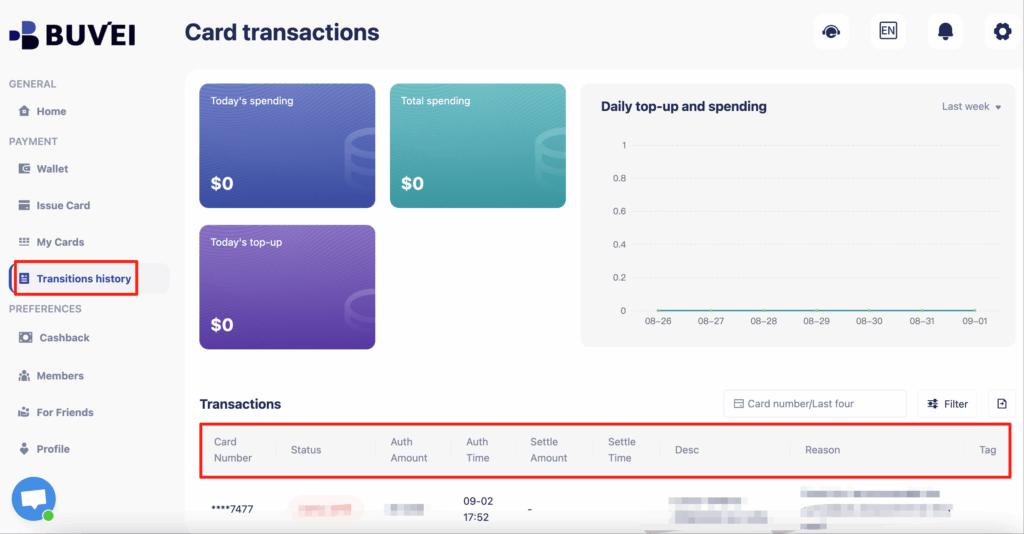

- 同じページから、残高、トップアップ、すべての取引アクティビティを監視して、長期的なサブスクリプション管理を行う

異なる決済シナリオでどちらを使用するか

バーチャル Visa とバーチャル Mastercard の選択は、決済シナリオに依存します。

- サブスクリプション & 定期的な請求:バーチャル Mastercard はより一貫性のあるパフォーマンスを発揮することが多い

- 一般的な E コマース:良好な BIN があれば、どちらのネットワークも同等に機能する

- AI ツール & SaaS:両方をテストし、利用可能であれば Mastercard から開始する

- 高リスクカテゴリ(暗号資産、ギャンブル):どちらも保証はない;慎重に使用する

最良の結果を得るには、プラットフォームごとに専用のカードを使用し、頻繁なカードの変更を避けてください。

まとめ

2026 年において、問題はバーチャル Visa とバーチャル Mastercard のどちらが優れているかではなく、BIN の品質、発行設定、使用戦略が正しいかどうかです。ネットワークの選択は重要ですが、それははるかに大きな承認方程式の一部に過ぎません。

Buvei を使用することで、ユーザーは Visa と Mastercard の仮想カードを選択し、残高を集中的に管理し、異なる決済シナリオに合わせてカードの使用を適応させることができます。戦略的に使用される場合、仮想カードは安全かつ柔軟なオンライン決済のための強力なツールであり続けます。