仮想カードから銀行口座への送金方法|ステップバイステップガイド

仮想カードはモダンなオンラインファイナンスの中心的存在となり、デジタル購入におけるセキュリティ強化を提供しています。しかし、よくある疑問が生じます。これらの資金を伝統的な銀行口座にどのように入金できるのでしょうか? チェッキング口座に直接リンクされた物理的デビットカードとは異なり、仮想カードは特定のプラットフォームに紐付けられたり、プリペイド形式であったりするため、送金プロセスはそれほど単純ではありません。この記事では、仮想カードから銀行口座へお金を送金する主な方法について、明確なステップバイステップガイドを提供し、使用ツール、潜在的な手数料、重要なセキュリティ上の考慮事項を強調します。

あなたの仮想カードの種類を理解する

送金を試みる前に、自分が所有している仮想カードの種類を特定することが不可欠です。この最初のステップにより、どの送金方法が利用可能かが決まります。

- プリペイド仮想カード:PayPal、Neteller、特定のショッピングプラットフォームなどのサービスから発行されることが多いです。特定の金額をチャージして使用し、銀行口座に直接リンクされていません。これらからの送金には、通常、発行元の特定のプラットフォームまたはアプリを使用する必要があります。

- 銀行口座にリンクされた仮想デビットカード:一部の銀行やネオバンク(Chime、Revolut、Current など)は、口座開設時に即時利用可能な仮想カードを提供しています。このカードは、その金融機関の基礎となるチェッキング口座に直接リンクされています。この場合、カード自体からではなく、銀行のアプリ内でチェッキング口座から別の銀行へお金を送金することになります。

- クレジットカードの仮想番号:1 回限りの使用のために生成され、与信枠にリンクされています。一般的に、クレジットカードの仮想番号から銀行口座へお金を送金することはできません。これはキャッシュアドバンスとして扱われ、高い手数料と利息が発生するためです。

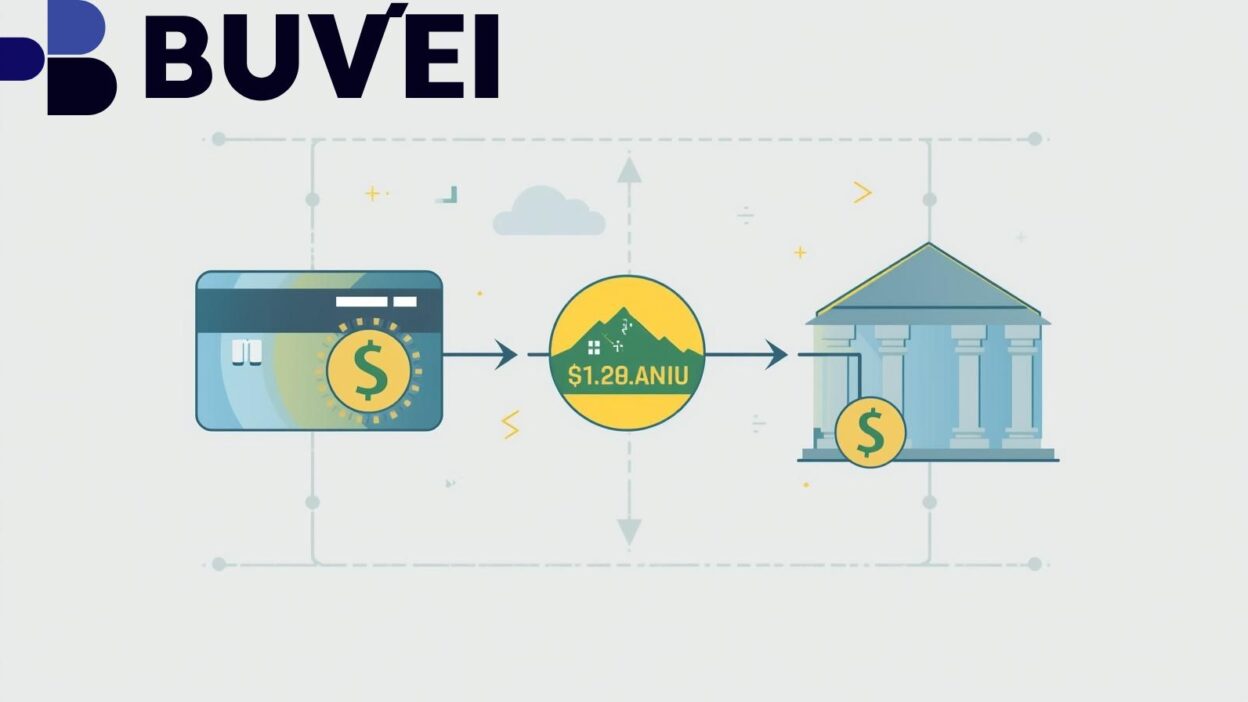

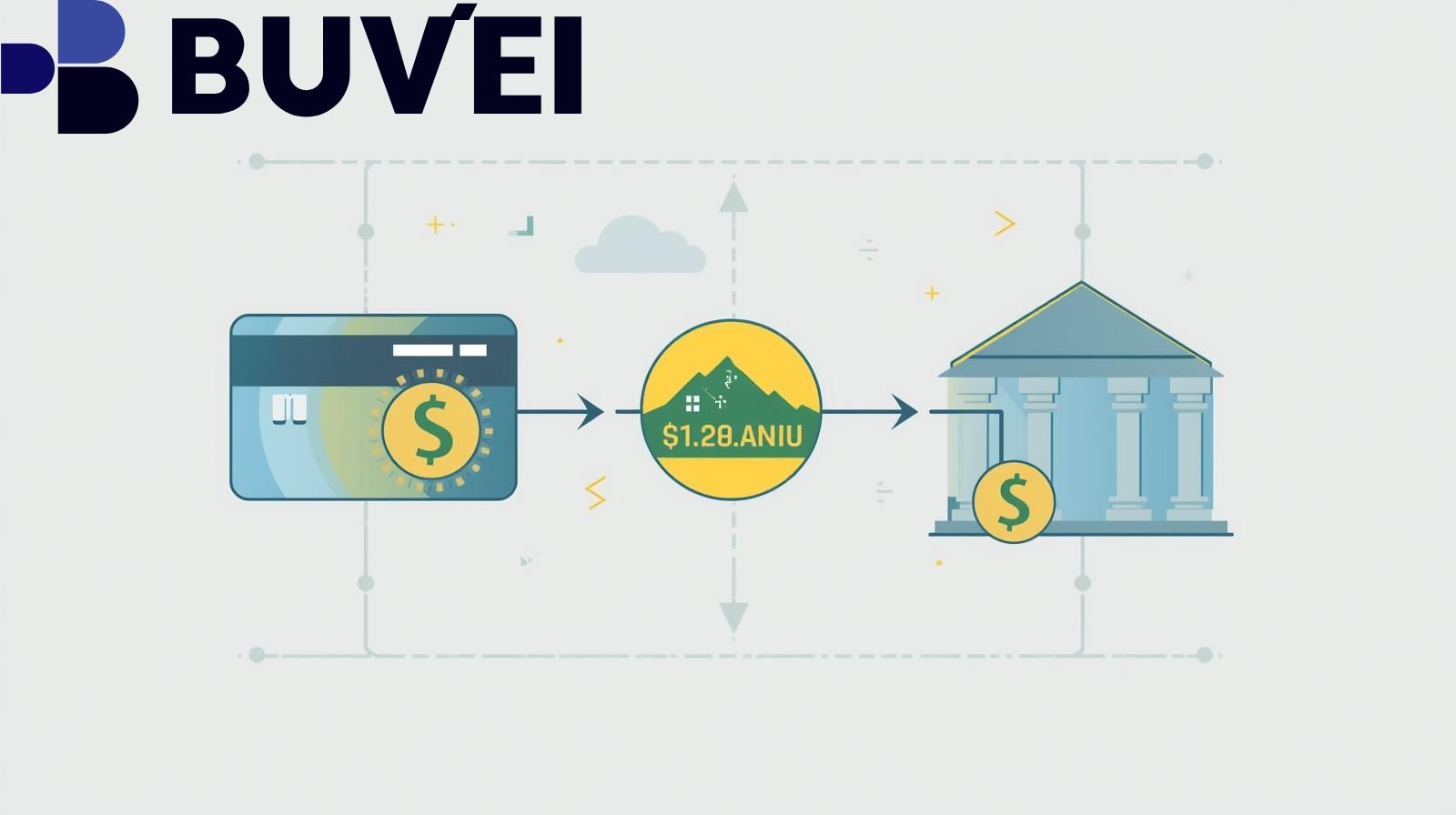

資金を送金する主な方法

仮想カードから銀行口座へお金を移動させるためのいくつかの信頼できる戦略があります。最適な方法は、カードの発行元と使用可能なツールによって異なります。

方法 1:ピアツーピア(P2P)決済アプリを使用する

これは最も一般的でユーザーフレンドリーな方法の 1 つです。PayPal、Venmo、Cash App などのサービスが仲介者として機能します。

- ステップ 1:P2P アプリ内で仮想カードを資金調達元として追加します。

- ステップ 2:仮想カードを使用して P2P アプリのウォレットにお金を追加するか、同じサービスを使用する信頼できる友人や家族にお金を送ります。

- ステップ 3:資金が P2P アプリのウォレットに入金されたら、リンクされたチェッキング口座または貯蓄口座への標準的な銀行送金を開始できます。標準的な送金には 1~3 営業日かかることがありますが、即時送金には通常少額の手数料が発生します。

方法 2:デジタルウォレット(Apple Pay/Google Pay)経由

仮想カードがデジタルウォレットと互換性がある場合、送金に使用できる可能性があります。

- ステップ 1:Apple ウォレットまたは Google Pay に仮想カードを追加します。

- ステップ 2:iOS ユーザーの場合Apple Cashカードがあるか、Google Pay 残高がある場合、仮想カードを使用してこの残高に資金を追加できるかもしれません。

- ステップ 3:その後、Apple Cash または Google Pay 残高から、リンクされた銀行口座へお金を送金できます。このプロセスは通常無料ですが、1~3 営業日かかることがあります。

方法 3:カード発行元のプラットフォームを介した直接送金

最も直接的な方法は、通常、仮想カードを発行した会社のウェブサイトまたはモバイルアプリを通じて行うものです。

- ステップ 1:発行元のプラットフォーム(例:PayPal、Skrill、特定の銀行アプリ)にアカウントでログインします。

- ステップ 2:「引出し」または「銀行口座へ送金」セクションに移動します。

- ステップ 3:外部の銀行口座をリンクし(すでにリンクされていない場合)、送金を開始するための指示に従います。銀行のルーティング番号と口座番号が必要になります。

重要な考慮事項:手数料、限度額、処理時間

お金を送金することは、めったに即時でも完全に無料でもありません。潜在的なコストと制限を把握しておくことは、スムーズな体験のために重要です。

- 取引手数料:送金を確定する前に、必ず手数料を確認してください。P2P アプリやカード発行元は、即時送金に対して通常少額の割合または固定手数料を請求しますが、標準的な送金は通常無料です。一部のプリペイドカード発行元には引出し手数料もある場合があります。

- 送金限度額:ほとんどのプラットフォームは、1 日、1 週間、または 1 ヶ月に送金できる金額に限度を設けています。これらの限度額はセキュリティ上の理由から設けられており、プロバイダーによって大幅に異なります。

- 処理時間:標準的な ACH 銀行送金の完了には 2~5 営業日かかることがあります。お金がすぐに必要な場合は、「即時送金」オプションを探してください。ただし、このサービスには割高な手数料がかかることが予想されます。

安全性の確保と詐欺の回避

口座間でお金を移動させる際は、安全性を最優先に考えるべきです。ベストプラクティスに従うことで、金融情報を詐欺から保護できます。

- プラットフォームの正当性を確認:有名で信頼できる金融アプリとウェブサイトのみを使用してください。カードの資金を「換金」すると約束する未確認のサードパーティサービスは使用しないでください。

- 二段階認証(2FA)を有効にする:仮想カードまたは銀行口座にリンクされたすべてのアカウントで常に 2FA を有効にしてください。これにより、パスワードだけでなく、重要なセキュリティ層が追加されます。

- フィッシング試行に注意:銀行やカード発行元からのものと主張するメールやテキストのリンクをクリックしないでください。代わりに、公式アプリまたはウェブサイトから直接アカウントにログインして送金を開始してください。

- 口座を監視する:銀行と仮想カードの明細を定期的に確認し、不正な取引がないかチェックしてください。早期発見は、詐欺を迅速に解決するための鍵となります。

結論

特定のカードの仕組みを理解すれば、仮想カードから銀行口座へお金を送金することは管理可能なプロセスです。最も効果的な方法は、通常、P2P アプリやカード発行元独自の引出しシステムなどの信頼できる仲介者を使用することです。関連する手数料、送金限度額、処理時間を注意深く検討し、プロセス全体を通じてセキュリティ対策を優先することで、デジタル資金を自信を持って簡単に伝統的な銀行口座にシームレスに移動させることができます。