デジタル決済が世界的に拡大する中、トークン化は不正防止と機密データ保護において不可欠な技術となっています。Visaの2024年レポートによると、トークン化により決済詐欺を最大60%削減できるとされています。しかし、未だ70%以上の加盟店がこの技術を十分に活用できていません。

機密性の高いカード情報を、元に戻すことのできない安全なトークンに置き換えることで、実際のカード番号は取引中に一切公開されず、消費者の信頼とセキュリティの向上につながります。

トークン化の仕組みとその種類

トークン化のワークフロー

-

データ入力:ユーザーがカード番号(例:4111 1111 1111 1111)を入力

-

トークン要求:加盟店システムがカード情報をトークンサービスプロバイダー(TSP)へ送信

-

トークン生成:TSPが安全なトークン(例:tok_789e12fg45hi67)を返す

-

取引処理:生成されたトークンを使って実際のカード番号のように決済を完了

主要な特徴

✅ 不可逆性:トークンは元のカード番号(PAN)とは数学的に無関係

✅ 利用範囲の限定:トークンは特定の加盟店やデバイスに制限可能(例:Apple Pay)

トークンの種類

| トークン種別 | 主な用途 | 例 |

|---|---|---|

| ペイメントトークン | サブスクリプションサービス | tok_v4s9... |

| ゲートウェイトークン | PSP専用(例:Stripe) | pi_3LN... |

| ネットワークトークン | 発行者(Visa, Mastercard)による | 4895 12XX XXXX 9012 |

規制対応とコンプライアンス上の利点

PCI DSS対応範囲の縮小

TokenEx(2023年)によると、トークン化によりPCI準拠の要件を最大80%まで削減可能です。生のカード情報はTSPのみが扱うため、加盟店は直接的なデータ保持リスクを回避できます。

GDPR & PSD2との整合性

GDPR第4条第5項に基づき、トークンは「仮名化データ」に分類されます。また、ネットワークトークンを用いた決済はPSD2の「強力な顧客認証(SCA)」免除の対象となる可能性があります。

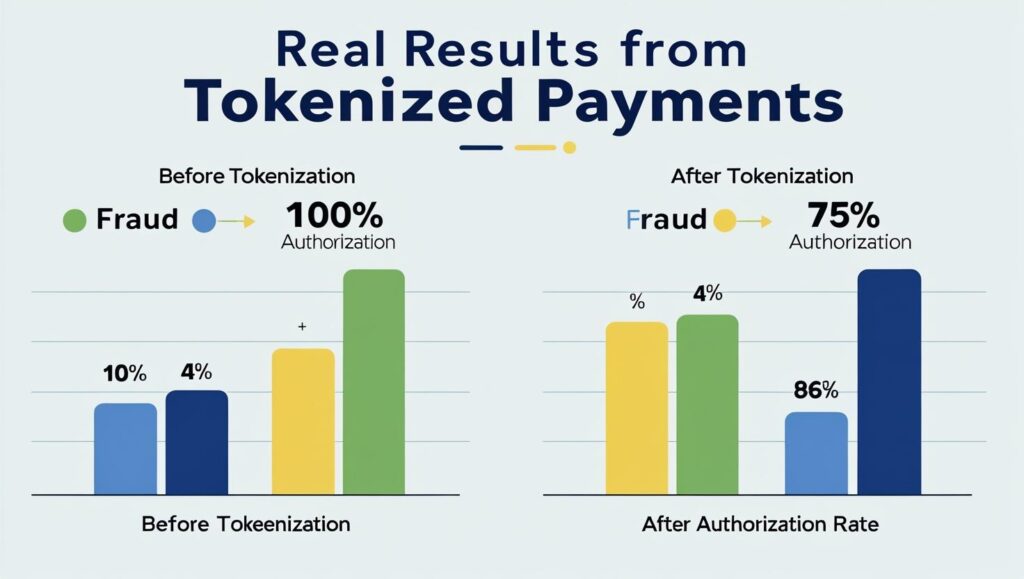

ビジネスへの効果:不正削減とユーザー体験

事例紹介

ヨーロッパの旅行プラットフォームはネットワークトークン化導入後、以下の成果を報告しています:

-

不正注文の58%削減

-

承認率11%増加(トークン化により発行銀行の信頼性が向上)

トークンバンキングにより、カード番号を保存せずに「ワンクリック決済」が可能となり、ネットワークトークンは地域的なカード利用制限を回避できるため、越境取引にも有効です。

実装のためのガイドライン

PSP(決済サービスプロバイダー)向け

-

PCIレベル1認定のTSPとの連携

-

EMVCo基準に準拠したAPI設計(特にモバイルウォレット対応)

-

トークンの有効期限・取り消しなどのライフサイクル管理

加盟店向け

-

利用中のPSPにトークン化対応を求める

-

四半期ごとのトークンリクエストログ監査により異常を検出

Buveiのバーチャルカード基盤などを活用すれば、企業は開発コストを最小限に抑えつつ、トークン化を迅速に導入し、グローバルな決済の安全性と柔軟性を高めることが可能です。

トークン化の未来展望

今後数年でトークン化の役割はさらに拡大することが見込まれます:

-

CBDC(中央銀行デジタル通貨):欧州中央銀行のデジタルユーロ試験では、トークンアーキテクチャが採用

-

バイオメトリクス連携:Mastercardは2025年までに顔・音声認証とトークンを組み合わせた決済を試験導入予定