カード決済が行われるたびに、目に見えないコストが発生しています。この費用は通常、加盟店が支払いますが、最終的には消費者の支払う価格に反映されることが多いです。

このコストは「インターチェンジ料」と呼ばれ、世界の決済エコシステムにおける重要かつ誤解されやすい要素の一つです。

本記事ではインターチェンジ料の仕組み、誰が誰に支払うのか、そしてBuveiのようなバーチャルカードプラットフォームがどのようにコスト構造を最適化して中小企業の決済管理をサポートしているかを解説します。

インターチェンジ料とは?

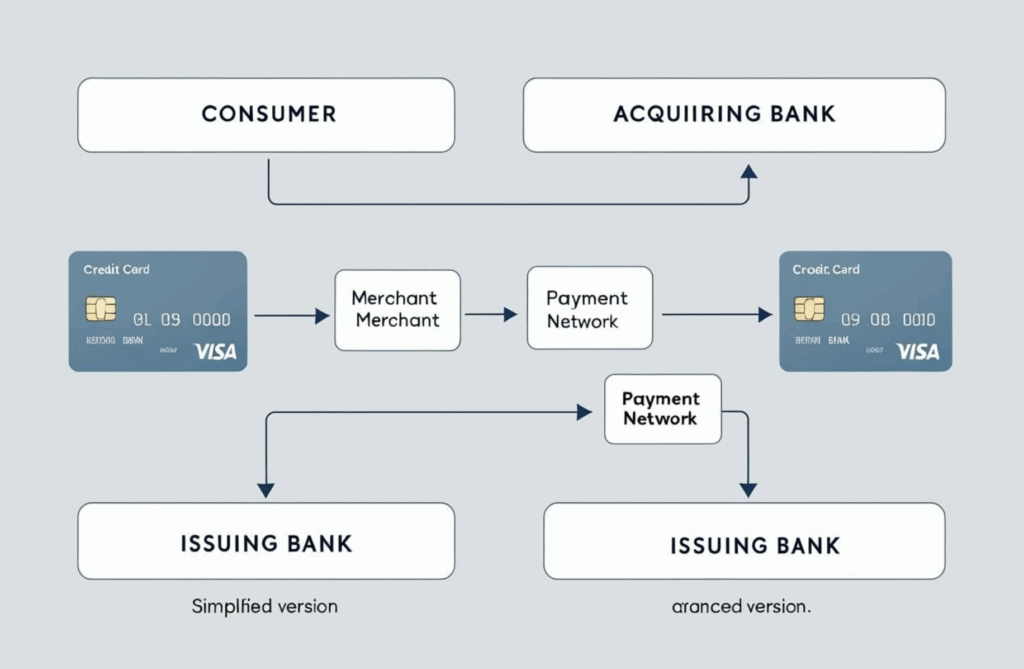

インターチェンジ料とは、加盟店の銀行(アクワイアラー)がカード発行銀行(イシュアー)に支払う手数料のことです。この手数料は、発行銀行が決済リスクを負い、信用を提供し、取引を処理することへの対価です。

簡単に言えば、カード決済時に加盟店から差し引かれ、カード所有者の銀行へ支払われる料金で、利用者が直接支払うことはありませんが、加盟店の価格に含まれています。

📌 例:オンラインショップでVisaカードで100ドル支払うと、そのうち約1.5%〜2%(1.50〜2.00ドル)がインターチェンジ料としてカード発行銀行に支払われます。

インターチェンジ料の内訳

カード決済には複数の料金が含まれています。

| 種類 | 一般的な割合 | 受取先 | 用途 |

|---|---|---|---|

| インターチェンジ料 | 1.0%~2.5% | カード発行銀行(イシュアー) | リスク・信用・決済処理の補償 |

| ネットワーク料 | 0.05%~0.15% | カードネットワーク(Visaなど) | インフラ・不正検知 |

| 処理・マークアップ料 | 0.2%~1.0% | PSP / バーチャルカードプラットフォーム | サービス提供、API、サポート |

⚠️ 上記比率は国やカードの種類(デビット、クレジット、法人カード)、決済チャネル(オンライン・店頭)によって大きく異なります。

インターチェンジ料は誰が決める?

インターチェンジ料はVisaやMastercardなどカードネットワークが設定し、以下の要因で変動します。

-

決済チャネル:オンライン(カード非対面)はリスクが高いため料率も高い

-

カード種別:法人カードやクレジットカードは一般のデビットカードより料率が高い

-

地域:米国やEUでは厳しく規制されているが、新興国では差が大きい

-

加盟店カテゴリ(MCC):デジタル広告などリスクの高い業種は高料率

このため、バーチャルカードプラットフォームで利用されるBIN(銀行識別番号)や発行体の構造は、トランザクションのコストに大きな影響を与えます。

バーチャルカードプラットフォームによるインターチェンジ料の最適化

Buveiのようなプラットフォームは、コストと利便性のバランスをとる重要な役割を担っています。

-

上流:ライセンス取得済みのBINスポンサーや発行銀行と連携し、インターチェンジの基礎料率を交渉

-

中流:コンプライアンス、リスク管理、技術運用を統合し効率化

-

下流:加盟店やチーム、財務担当者に安全で透明性が高く、カスタマイズ可能なカード管理と費用管理を提供

多くのプロバイダーはコストを隠したり複雑な料金体系を採用していますが、Buveiでは

-

透明性のある価格設定(広告、サブスクリプション、一回払いなど用途別)

-

隠れた手数料なし(口座維持費、勝手なロックインなし)

-

利用時間、カテゴリ制限、上限設定による柔軟な支出管理

📌 例:SaaSの一時利用にだけカードが必要な場合、Buveiなら期間限定で低額のバーチャルカード発行が可能です。リスクとコストを最小化します。

支払いコストの透明化と管理を実現

中小企業や成長段階のチームにとって、インターチェンジ料とプラットフォーム手数料の管理は負担になりがちです。従来のサービスは柔軟性や透明性に欠けます。

Buveiは

-

ビジネスケースや地域に応じたダイナミックなBINルーティング

-

デジタル広告や越境SaaSなどリスクの高いケースに対応した賢い料金マッチング

-

API連携で取引情報を取得、財務チームが安心してエクスポートや照合可能

決済インフラはブラックボックスではなく、成長を支える基盤であるべきだと考えています。

インターチェンジ料を理解して賢く選ぶ

決済に「無料」はありません。しかし仕組みを理解することで、適切な交渉やパートナー選び、費用コントロールが可能になります。

Buveiと共に、カードごとにコストを把握し、最適化しましょう。

📌 Buveiのバーチャルカードと料金体系について詳しくはこちら:https://buvei.com