バーチャルクレジットカード(VCC)システム完全解説~仕組み・アーキテクチャ・基盤

バーチャルクレジットカード(VCC)は現在、デジタル決済の基盤的なインフラとなっています。

SaaS サブスクリプション、広告プラットフォーム、旅行予約、国境を越えた e コマースまで、VCC システムは毎年数十億ドル規模のオンライン取引を支えています。

しかし、シンプルな 16 桁の番号の背後には、発行体、決済処理会社、カードネットワーク、BIN 管理、API、コンプライアンスなどが連携する高度なエコシステムが存在します。

本ガイドでは、VCC システムがどのように機能するかを基礎から解説します。

VCC カードシステムとは

VCC(Virtual Credit Card)システムとは、物理的なプラスチックカードを発行することなく、ユーザーや企業がカード番号を生成できるデジタルカード発行フレームワークです。

VCC システムには通常以下が含まれます。

- カード番号生成

- CVV・有効期限の割り当て

- 支出限度額と制御

- オーソリゼーションルーティング

- 取引モニタリング

- カードライフサイクル管理(凍結・解約・更新)

従来の銀行カードと異なり、バーチャルカードは多くの場合以下の特徴があります。

- 即時作成

- 特定の加盟店や用途向けに使用

- カスタム限度額で設定可能

カード自体は目に見える最上層に過ぎません。実際のシステムは、決済ネットワークと金融インフラを通じて裏側で動作しています。

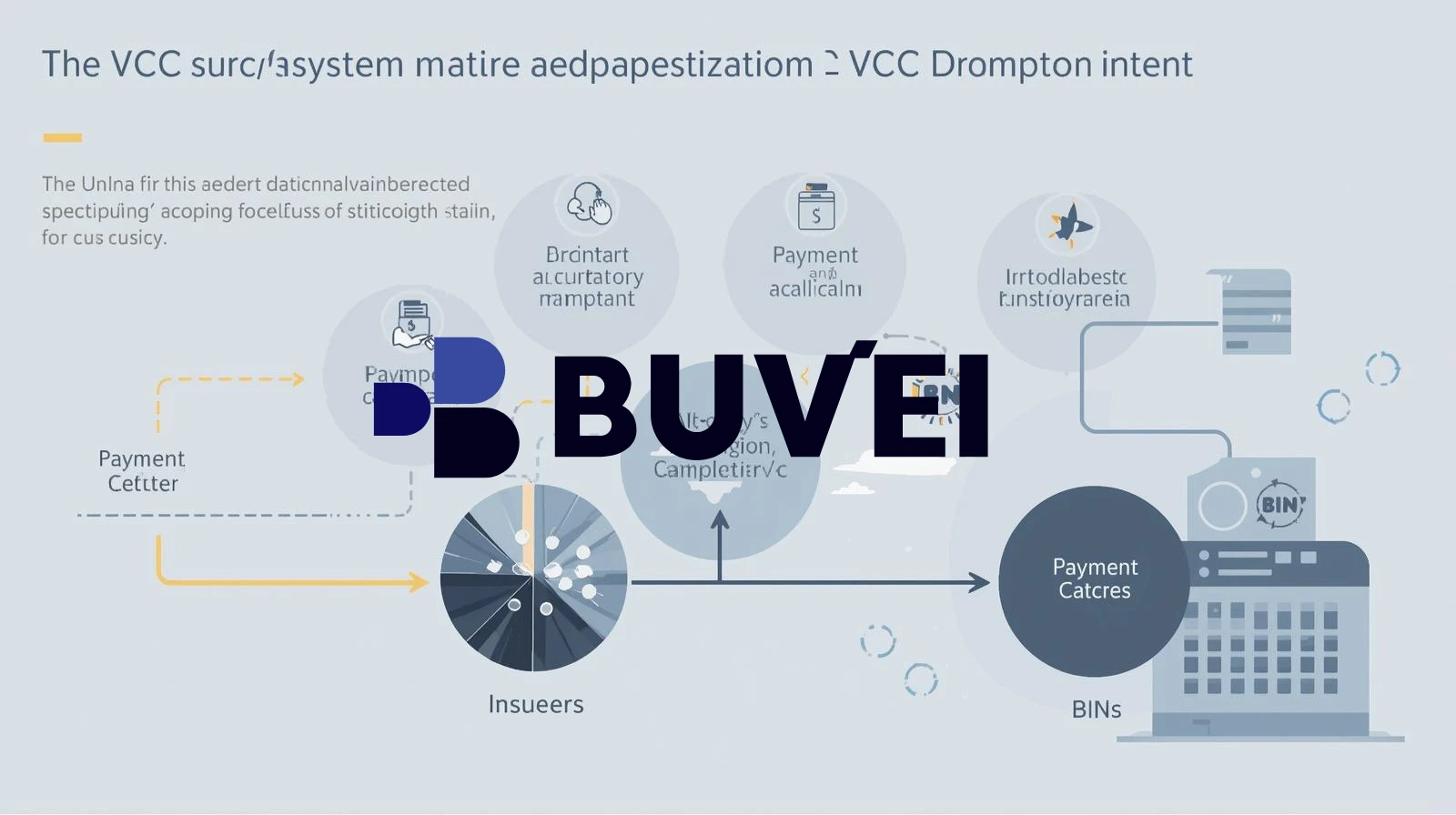

バーチャルカードの 3 つの主要アーキテクチャ

VCC エコシステムは 3 つのコア役割によって構成されています。

1. 発行体(Issuer)

発行体はライセンスを保有する金融機関(銀行または EMI)であり、以下を行います。

- 規制当局の承認を保有

- BIN(銀行識別番号)を所有

- カードを法的に発行

- コンプライアンス責任を負担

発行体なしでは、バーチャルカードは法的に存在できません。

2. 決済処理会社(Processor)

決済処理会社は以下を担当します。

- 取引オーソリゼーションのルーティング

- 不正検知・モニタリング

- 決済処理

- カードライフサイクルサービス

取引が行われると、処理会社は以下の間で通信を仲介します。

- 加盟店

- 取得銀行(アクワイアラー)

- カードネットワーク(Visa/Mastercard)

- 発行体

処理会社は技術的な接続性とリアルタイムの審査ロジックを保証します。

3. プログラムマネージャー

プログラムマネージャーはユーザー向けレイヤーを構築します。

- ダッシュボード・Web インターフェース

- API アクセス

- カード作成ロジック

- 支出制御ツール

- レポートと分析

プログラムマネージャーは発行体・処理会社と提携し、ブランド付きバーチャルカードサービスを提供します。

多くのフィンテックプラットフォームでは、ユーザーはプログラムマネージャーしか見ませんが、発行体と処理会社が裏側で動作しています。

決済チャンネル・BIN・オーソリゼーションフロー

VCC のパフォーマンスを理解するには、オーソリゼーションフローが鍵となります。

BIN(Bank Identification Number)

カードの最初の 6~8 桁は以下を識別します。

- 発行体

- 国

- カードネットワーク(Visa / Mastercard)

- カード種別(クレジット・デビット・プリペイド)

BIN の評判は承認率に大きく影響し、特に以下で重要です。

- 広告プラットフォーム

- SaaS サブスクリプション

- 国境を越えた加盟店

コンプライアンス実績の高いクリーンな BIN は、決済拒否が少ない傾向があります。

オーソリゼーションフロー

バーチャルカードが使用される際の流れ:

- 加盟店が取得銀行に取引リクエストを送信

- アクワイアラーがカードネットワークに転送

- カードネットワークが発行体処理会社にルーティング

- 発行体が以下を審査

- 利用可能残高

- リスクシグナル

- 加盟店カテゴリ

- 取引速度チェック

- 承認または拒否が返される

このプロセス全体は通常ミリ秒単位で完了します。

決済拒否は複数のレベルで発生する可能性があります。

- 加盟店リスクエンジン

- アクワイアラーフィルタ

- ネットワークルール

- 発行体の不正制御

バーチャルカード提供者は発行体レベルの承認に影響を与えますが、加盟店レベルの判断には影響できない場合があります。

API ベースのカード発行とバックエンド管理

現代の VCC システムはAPI によって高度に駆動されています。

API ベースの発行により以下が可能になります。

- 即時カード作成

- 自動限度額調整

- 加盟店別カード

- プログラムによる凍結・解約

- リアルタイム取引ウェブフック

- 一括カード生成

以下を管理する企業にとって、API 制御はスケーラブルな財務オペレーションを実現します。

- 複数の広告アカウント

- サブスクリプション中心の SaaS 環境

- アフィリエイトキャンペーン

- 旅行予約

バックエンド管理システムには以下も含まれます。

- 元帳会計

- 通貨変換ロジック

- 残高追跡

- コンプライアンスモニタリング

- マネーロンダリング防止(AML)スクリーニング

バックエンドの複雑性が、システムの安定性と拒否率を決定します。

Buvei のようなプラットフォームが提供するバーチャルカードサービス

Buvei のようなプラットフォームは、VCC エコシステムにおいてプログラムマネージャーとして機能します。

役割には通常以下が含まれます。

- ライセンス保有発行体との提携

- 決済処理会社との統合

- ユーザーダッシュボード・API の提供

- カード作成・支出限度額の管理

- 国境を越えたオンライン決済のサポート

Buvei バーチャルカードは以下に最適化されています。

- SaaS サブスクリプション

- 広告プラットフォーム

- AI ツール決済

- 国境を越えたデジタルサービス

発行体インフラとユーザー向けツールを組み合わせることで、Buvei はフリーランサー、マーケター、スタートアップ、デジタル事業者に対してエンタープライズ級のバーチャルカード基盤を提供しています。

最後に

VCC システムは単なるデジタルカード番号ではなく、多層的な金融インフラです。

- 発行体

- 決済処理会社

- プログラムマネージャー

- 決済ネットワーク

- リスクエンジン

- コンプライアンスフレームワーク

2026 年においてバーチャルカードは利便性だけでなく、グローバルデジタル経済を支えるプログラマブルな金融基盤です。