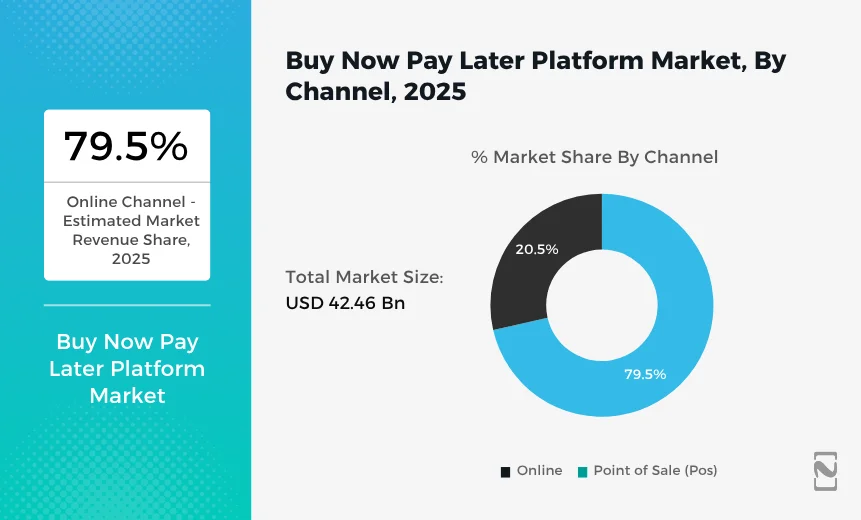

「Buy Now, Pay Later(BNPL)」モデルは、特にミレニアル世代やZ世代の消費行動において、購買と決済の常識を大きく変えています。2025年までに、BNPL市場は世界全体で5,601億米ドルに達すると予測されており、年平均成長率(CAGR)は13.7%に達する見込みです(Fintech Futures, 2025)。この成長は、柔軟な支払いオプションへの需要と、デジタルコマースの拡大によって加速しています。

通常、BNPLの仕組みは以下の通りです:

-

消費者がチェックアウト時にBNPLを選択(Klarna、Afterpay、Affirmなどを通じて)

-

BNPL事業者が加盟店に代金を即時支払い

-

消費者が分割で返済(多くの場合、金利ゼロ)

このモデルは、購入ハードルを下げ、コンバージョン率や注文単価を向上させる効果があります。

グローバル動向と規制の加速

BNPL市場は、モバイル決済とデジタルネイティブな消費者の増加を背景に、世界中で成長を続けています。Apple Pay Laterの登場により、その普及は一層加速しています。

一方で、規制当局も迅速に対応中です:

-

イギリス・オーストラリアでは信用審査ルールを強化(2024〜2026年)

-

米国ではBNPLがクレジットカードと同様の規制下に

-

EUのPSD3では手数料開示や消費者保護の強化が予定

成長の裏には、法令遵守とリスク管理が不可欠です。

BNPLに潜むリスクと課題

ユーザーにとって便利なBNPLですが、事業者側には複数のリスクがあります:

-

債務の拡大:34%のユーザーが返済遅延の経験あり

-

詐欺のリスク:手続きの簡素化により不正利用の可能性が上昇

-

資金繰りの問題:事前立替が加盟店の流動性に影響

-

コンプライアンス負荷:法改正ごとにシステム対応が必要

BNPL事業者には、持続可能な成長のために高度なリスク戦略が求められています。

Buveiが支える次世代BNPLインフラ

Buveiは、埋込型決済インフラを提供することで、BNPL事業者の運用と規制対応をサポートします。

🔐 AIリスク分析

トランザクションパターンとオンチェーンデータに基づき、リアルタイムで不正リスクを分析。最大40%の不正損失削減に貢献。

💱 リアルタイム決済 & 多通貨対応

T+1決済と30通貨以上に対応し、グローバル展開を支援。

⚖️ 法令準拠API

KYC、AML、PSD3準拠の手数料開示など、各国の規制要件に対応可能なモジュール型インフラを提供。

今後の展望:BNPL × AI × Web3

BNPLの進化は止まりません。今後は以下の方向へと進化が予想されます:

-

AIによる信用評価:返済履歴と購買行動に基づいた動的な限度額設定

-

Web3型BNPL:DeFiの与信履歴とステーブルコインによるグローバルな信用モデルの構築

Buveiは、フィアットとブロックチェーンの架け橋として、次世代のクレジットイノベーションを支えます。