長時間のフライトを終えて、ようやく新しい国に到着。

ホテルのチェックインは順調に進み、支払いの瞬間までは何の問題もありません。

しかし、決済端末に突然表示されます。

「支払いが拒否されました」

もう一度試しても結果は同じ。

数時間前までは問題なく使えていたカードが、突然使えなくなっている。

このような経験は珍しくありません。むしろ海外旅行では非常に一般的な現象です。

そして重要なのは、原因が「残高不足」ではないケースが多いということです。

多くの場合、問題は国際決済システムのリスク判定ロジックにあります。

なぜ海外でカードが拒否されるのか

銀行は不正利用を防ぐために、自動検知システムを使用しています。

普段利用しない国から突然決済が行われると、リスクとして判定されることがあります。

特に以下のケースで発生しやすくなります:

- 海外で初めてカードを使用する場合

- 高額決済を行った場合

- 短時間で複数回決済を行った場合

正規の利用であっても、自動的にブロックされることがあります。

一部の銀行では渡航通知機能がありますが、多くのユーザーは拒否されてから気づきます。

店側でカードが拒否されることはあるのか

はい、あります。

決済は銀行だけでなく、加盟店や決済プロセッサも関与しています。

そのため、以下の条件で制限されることがあります:

- カード発行国

- カードの種類(プリペイド・バーチャルカードなど)

- リスクスコア

特に以下の業種で多く見られます:

- ホテル予約

- レンタカー

- サブスクリプションサービス

- チケット予約システム

銀行が承認していても、最終段階で拒否されるケースがあります。

なぜ事前承認(デポジット)で失敗するのか

ホテルやレンタカー会社では、実際の支払い額よりも多くの金額を一時的に保留します。

これは通常:

- 宿泊料金

- デポジット(保証金)

を含みます。

この一時保留額に対応できる残高がない場合、決済は即座に失敗します。

実際の請求額が低くても拒否されるため、多くの旅行者が混乱するポイントです。

どのカードが拒否されやすいのか

すべてのカードが同じ扱いではありません。

拒否されやすいのは以下のタイプです:

- プリペイドカード

- 本人確認が不十分なバーチャルカード

- 3Dセキュア非対応カード

特に以下の領域で顕著です:

- AIサービス

- 広告プラットフォーム

- SaaSツール

これらは不正検知が非常に厳しく設定されています。

請求先住所の不一致問題

見落とされがちですが、非常に重要な要因です。

以下のような場合に拒否されます:

- 銀行登録住所と一致しない

- 入力形式が国際決済に適していない

- 住所検証に失敗する

短時間での連続決済が危険な理由

決済失敗後、すぐに再試行するのは一般的な行動です。

しかし、短時間での連続リトライは:

- 不正利用の疑い

- カードテスト行為

として判定されることがあります。

その結果、一時的な制限がかかる場合があります。

リアルタイム不正スコアリングとは

現在の決済ネットワークはリアルタイムでリスクを評価しています。

評価要素は:

- IPアドレス

- 端末情報

- 利用履歴

- 購入カテゴリ

- 行動パターン

同じカードでも、環境によって結果が変わることがあります。

海外でカード拒否を防ぐ方法

事前準備が重要です。

対策としては:

- 出発前に銀行へ渡航通知

- 少額決済で事前テスト

- 高額決済を最初に行わない

- 予備カードを用意

- 3Dセキュア対応を確認

なぜバーチャルカードが注目されているのか

デジタルノマドや海外利用者の間で、バーチャルカードの利用が増えています。

理由は明確です:

- 即時発行できる

- 利用限度額を設定できる

- 必要に応じて停止できる

- メイン口座を保護できる

BUVEI のようなサービスは、旅行・AIサブスク・広告決済などで特に安定した支払い手段として利用されています。

BUVEIバーチャルカードの使い方

1. 登録

「Start Free」からアカウント作成。

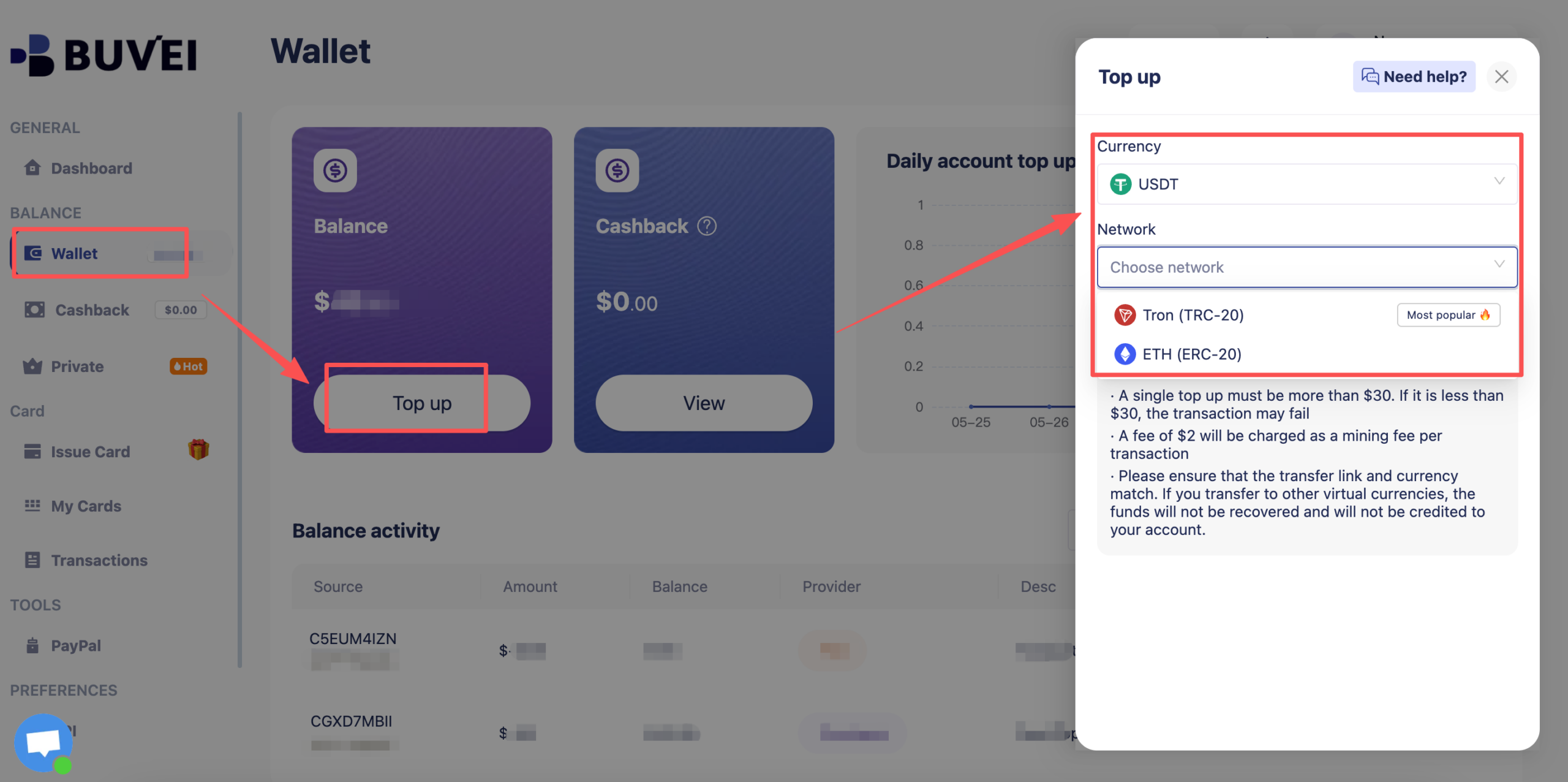

2. 入金

USDT(TRC20 / ERC20)でウォレットに入金。

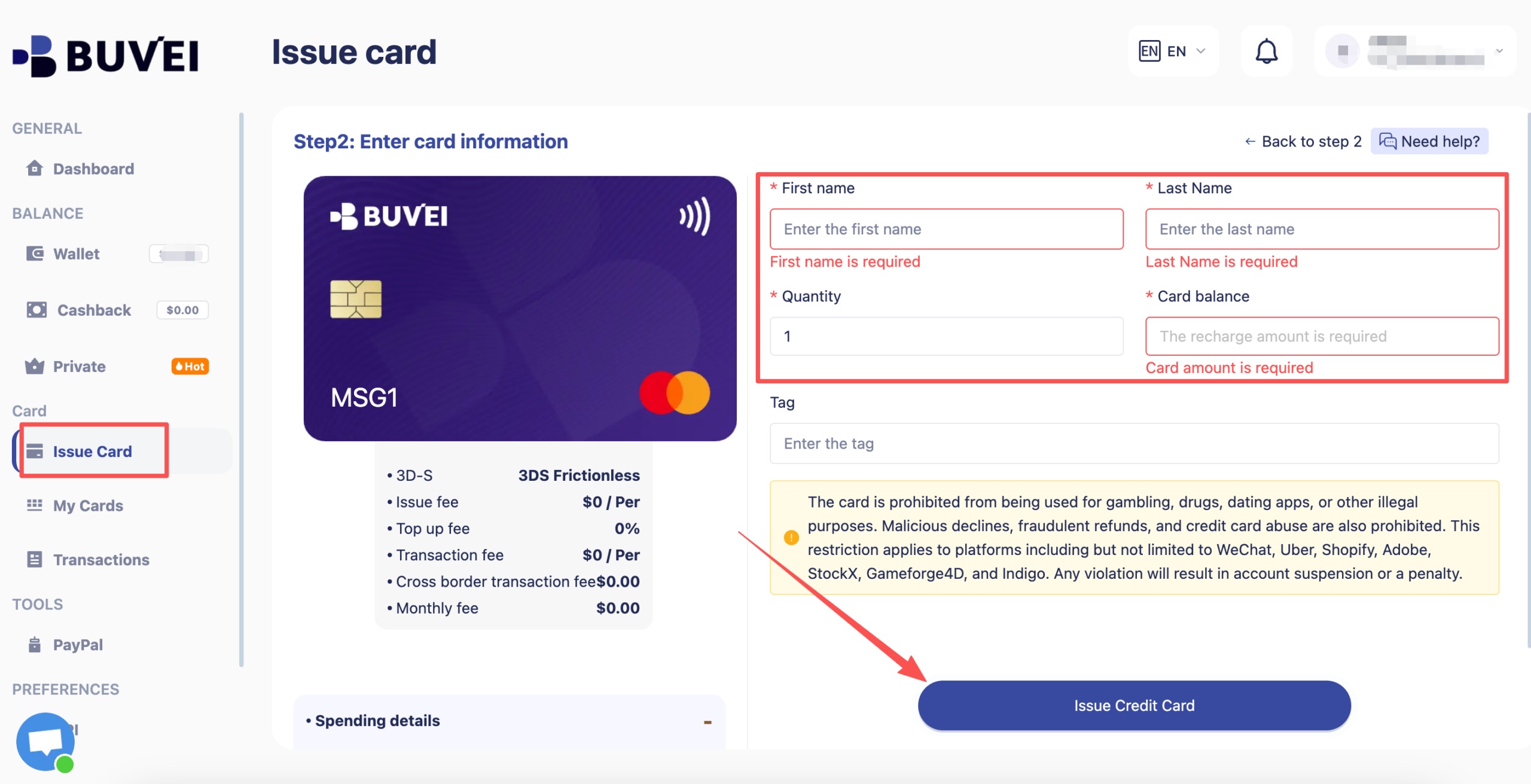

3. カード発行

金額や設定を入力し、カードを作成。

4. カード情報確認

カード番号・有効期限・CVVを確認。

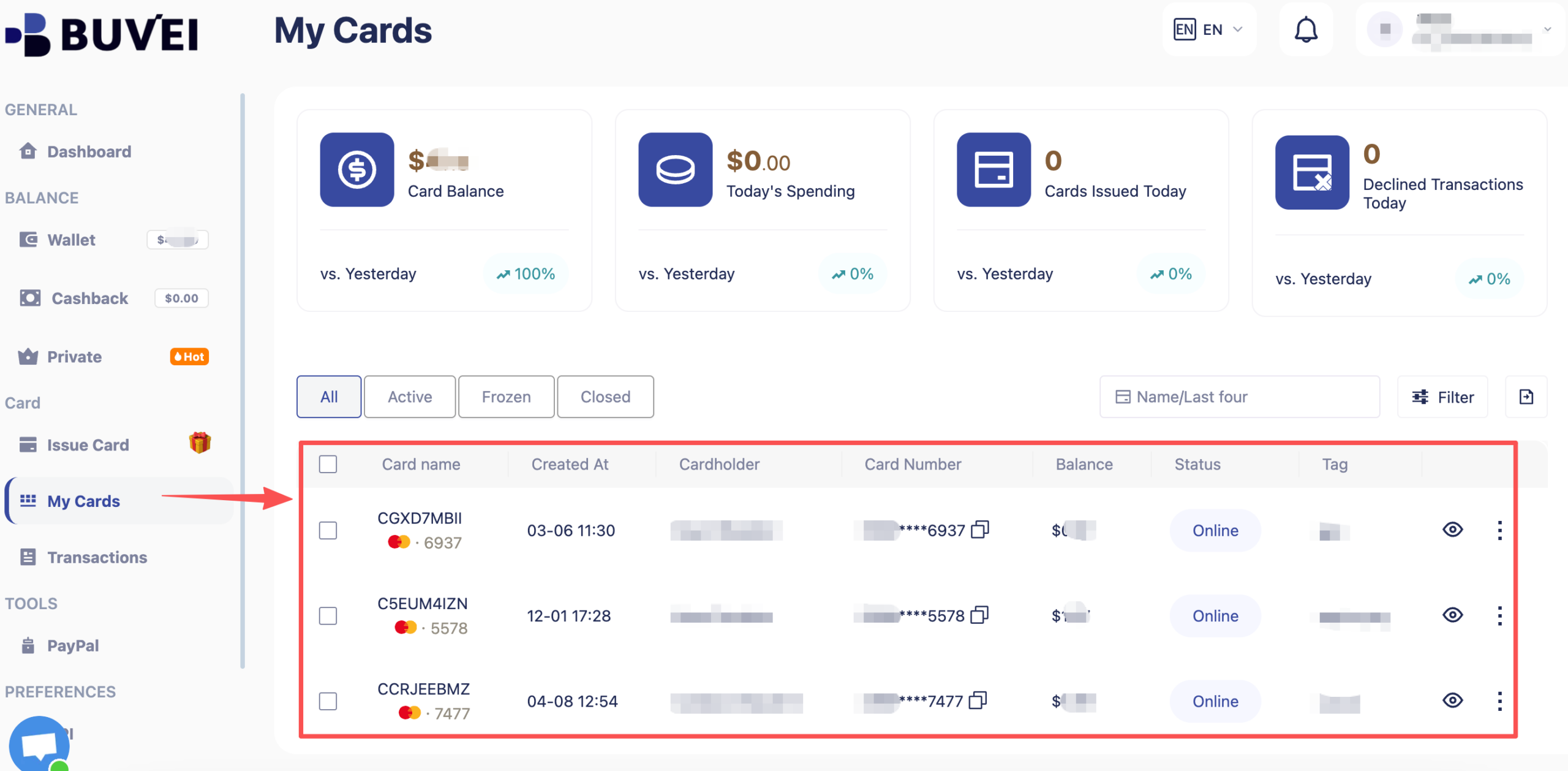

5. 管理

取引履歴から支出を管理。

まとめ

海外でカードが拒否される現象は、単なる金融問題ではありません。

それは、グローバル決済システムの「リスク判断ロジック」によるものです。

仕組みを理解することで、多くのトラブルは事前に回避できます。

そしてバーチャルカードのようなツールを活用すれば、海外決済はより安定し、予測可能になります。