PCMI(Payments and Commerce Markets Intelligence)のオルタナティブファイナンス部門ディレクター、イグナシオ・カルバロ博士が、インドネシアにおける2025年の決済およびEコマースのトレンドを分析

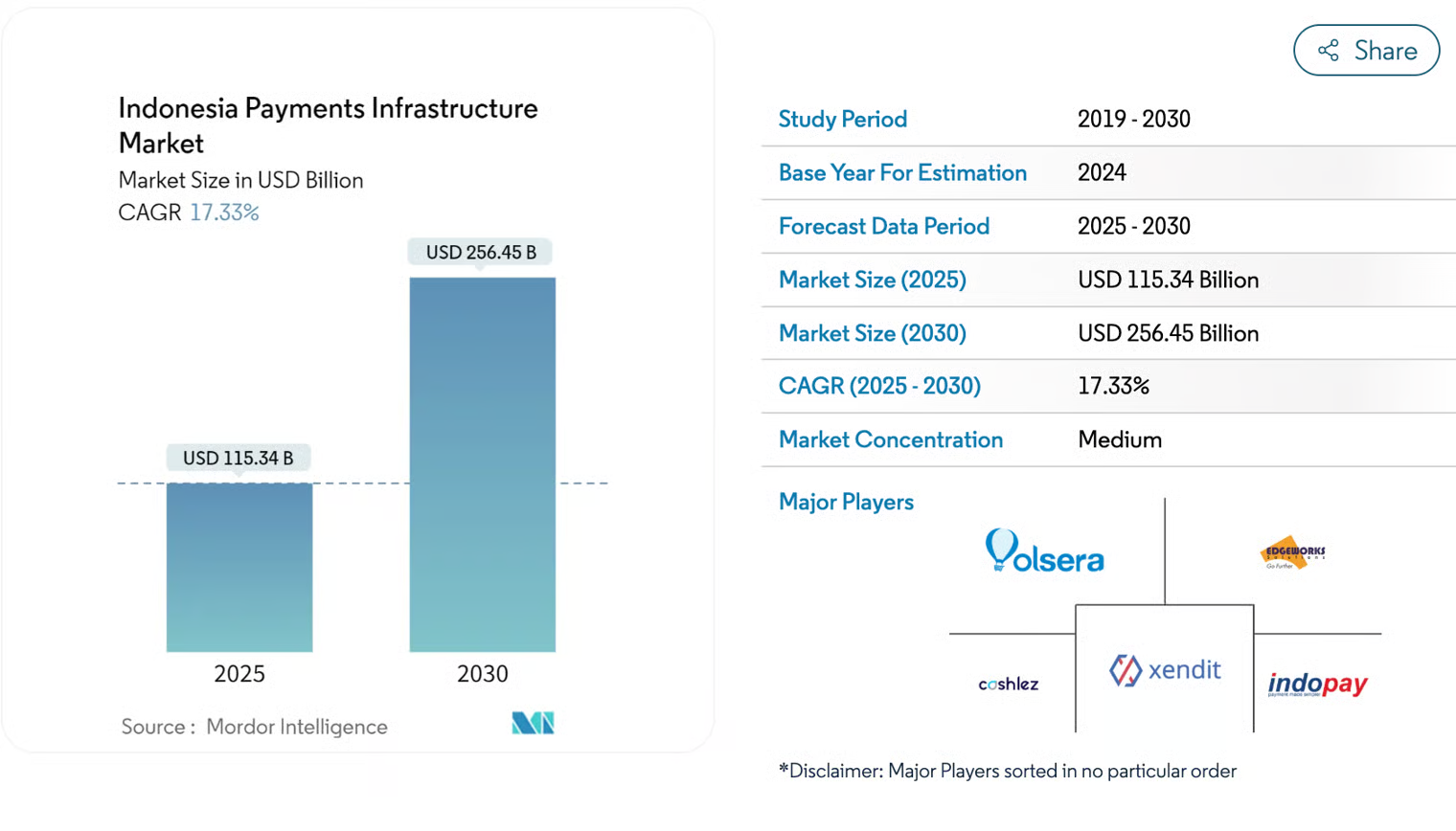

東南アジア最大の経済圏(人口2億7830万人)であるインドネシアは、Eコマースとデジタル決済において巨大な可能性を秘めています。2025年、インドネシアの決済およびEコマースの状況は、政府の政策、フィンテックの革新、消費者行動の変化により急速にデジタル化が進んでいます。Mordor Intelligenceによると、デジタル決済は年平均成長率(CAGR)17.33%という急成長が見込まれ、2025年には1,153億4,000万ドル、2030年には2,564億5,000万ドルに達すると予測されており、インドネシアはこの地域で最も活気あるデジタル経済のひとつとなっています。

新型コロナウイルス(COVID-19)のパンデミックは、小売分野を中心に消費者の購買習慣を大きく変化させました。その結果、インドネシアでは現金決済が急速に減少し、デジタル決済の導入が加速しています。依然として主流ではあるものの、現金決済は2020年の全取引の70%以上から、2025年には51%にまで減少しています。

Eコマースの取引量に関しては、インドネシア市場は2025年に約945億ドルに達し、2030年までに1,942億ドルに倍増すると予想されています。これは、インターネットの普及率の上昇、スマートフォンの利用拡大、中間層の台頭、そして現金に依存しないデジタル決済インフラの発展によって牽引されています。

Tokopedia、Shopee、Lazada、Bukalapakといった大手プラットフォームが市場をリードしており、TikTok ShopやInstagram Shoppingなどを通じたソーシャルコマースも若者の間で浸透しつつあります。インドネシア政府は、地元企業を守るために、一部の外国アプリ(例:中国発のTemuなど)をブロックするなど、低価格競争から中小企業を保護する措置を講じています。

フィンテックの革新とトレンド

現在、インドネシアの決済およびEコマースの分野では、以下の6つの主要トレンドが進行中です:

-

モバイルウォレットの普及(GoPay、OVO、DANA、ShopeePay)

-

QRコード決済の標準化(QRIS)

-

「今買って後で払う(BNPL)」の台頭

-

即時決済および非接触決済の拡大

-

mPOSソリューションによる加盟店インフラの近代化

-

暗号資産およびブロックチェーンの普及

主要プレイヤーと決済エコシステム

インドネシアの決済エコシステムは、多様なプレイヤーによって構成されています:

-

電子ウォレット:GoPay、OVO、DANA、LinkAja

-

BNPLソリューション:Kredivo、Akulaku、Atome

-

決済ゲートウェイ:Xendit、Midtrans、DOKU

-

伝統的銀行:Bank Mandiri、BCA、BRI

規制とデジタルの未来

Bank Indonesiaによる「Blueprint IPS 2025」のような規制イニシアチブは、金融包摂の強化、取引の安全性向上、イノベーションの促進を目的としています。

2025年の展望

インドネシアは、Eコマースの持続的成長、デジタル決済の大量導入、将来の課題に対応する規制の整備により、デジタル商取引の地域リーダーとしての地位を確立しています。

出典:Mordor Intelligence、PCMI、インドネシア銀行、2024–2025業界レポート

👉Buvei| 国際決済のためのあなたの問題のないソリューション