لقد وصلت للتو إلى بلد جديد بعد رحلة طيران طويلة.

تسجيل الدخول في الفندق يبدو طبيعيًا — حتى لحظة الدفع.

ثم يظهر على جهاز الدفع:

«تم رفض الدفع»

تحاول مرة أخرى. نفس النتيجة.

قبل ساعات فقط، كانت بطاقتك تعمل بشكل طبيعي دون أي مشكلة.

هذه الحالة شائعة أكثر مما يظنه الكثير من المسافرين.

والأهم من ذلك، أن المشكلة غالبًا ليست نقص الرصيد.

في معظم الحالات، السبب هو طريقة أنظمة الدفع العالمية في تقييم المخاطر.

لماذا يرفض البنك البطاقة أثناء السفر

تستخدم البنوك أنظمة تلقائية للكشف عن الاحتيال.

عندما يتم استخدام البطاقة فجأة في بلد جديد، قد يتم اعتبار ذلك نشاطًا مشبوهًا.

غالبًا يحدث ذلك في الحالات التالية:

- أول استخدام للبطاقة خارج البلاد

- عمليات شراء بمبالغ كبيرة

- عدة عمليات متتالية خلال وقت قصير

حتى العمليات الصحيحة قد يتم رفضها تلقائيًا.

بعض البنوك توفر خيار إشعار السفر، لكن الكثير من المستخدمين لا يعرفون ذلك إلا بعد حدوث الرفض.

هل يمكن للمتجر رفض البطاقة رغم موافقة البنك

نعم، يمكن ذلك.

عملية الدفع لا تعتمد فقط على البنك، بل أيضًا على بوابة الدفع والتاجر نفسه.

وقد يتم رفض العملية بناءً على:

- بلد إصدار البطاقة

- نوع البطاقة (افتراضية أو مسبقة الدفع)

- درجة المخاطر

وغالبًا يحدث ذلك في:

- الفنادق

- تأجير السيارات

- خدمات الاشتراك

- أنظمة حجز التذاكر

حتى لو وافق البنك، يمكن رفض العملية في المرحلة النهائية.

لماذا يحدث تعليق المبلغ (تفويض مسبق)

بعض الفنادق وشركات التأجير تقوم بتجميد مبلغ أكبر من قيمة الحجز الفعلية.

يشمل ذلك عادة:

- تكلفة الخدمة

- مبلغ تأمين (ضمان)

إذا لم يكن الرصيد كافيًا لتغطية هذا المبلغ، يتم رفض العملية مباشرة.

وهذا سبب شائع يسبب ارتباكًا لدى المسافرين.

أي البطاقات أكثر عرضة للرفض

ليست كل البطاقات تعامل بنفس الطريقة في أنظمة الدفع العالمية.

الأكثر عرضة للرفض:

- البطاقات مسبقة الدفع

- البطاقات الافتراضية بدون تحقق كامل

- البطاقات غير المدعومة بتقنية 3D Secure

ويظهر ذلك بشكل أكبر في:

- خدمات الذكاء الاصطناعي

- منصات الإعلانات

- أدوات SaaS

مشاكل عنوان الفوترة

قد يتم رفض الدفع إذا كان هناك عدم تطابق في عنوان الفوترة (Billing Address).

مثل:

- اختلاف بين عنوان البنك والعنوان المدخل

- تنسيق غير صحيح

- فشل في التحقق الدولي

لماذا تؤدي المحاولات المتكررة إلى الرفض

بعد فشل الدفع، يقوم المستخدم عادة بإعادة المحاولة فورًا.

لكن عدة محاولات متتالية قد تُفسَّر على أنها:

- نشاط مشبوه

- محاولة اختبار بطاقة

مما يؤدي إلى حظر مؤقت للبطاقة.

كيف تعمل أنظمة تقييم المخاطر

تعتمد شبكات الدفع الحديثة على تقييم المخاطر في الوقت الحقيقي.

تشمل المعايير:

- عنوان IP

- الجهاز المستخدم

- سلوك الدفع

- نوع التاجر

- تاريخ العمليات السابقة

حتى البطاقة السليمة قد تُرفض إذا كان مستوى المخاطر مرتفعًا.

كيف تقلل من رفض البطاقة أثناء السفر

من الأفضل التحضير مسبقًا:

- إبلاغ البنك قبل السفر

- تجربة البطاقة بمبلغ صغير

- تجنب العمليات الكبيرة في البداية

- الاحتفاظ بوسيلة دفع احتياطية

- التأكد من دعم 3D Secure

لماذا أصبحت البطاقات الافتراضية شائعة

أصبحت البطاقات الافتراضية خيارًا شائعًا بين المسافرين والعاملين الرقميين.

لأنها توفر:

- إصدار فوري

- حدود إنفاق مرنة

- إمكانية الإيقاف الفوري

- حماية الحساب الأساسي

منصات مثل BUVEI تساعد في جعل المدفوعات الدولية أكثر استقرارًا، خاصة في السفر والاشتراكات والخدمات الرقمية.

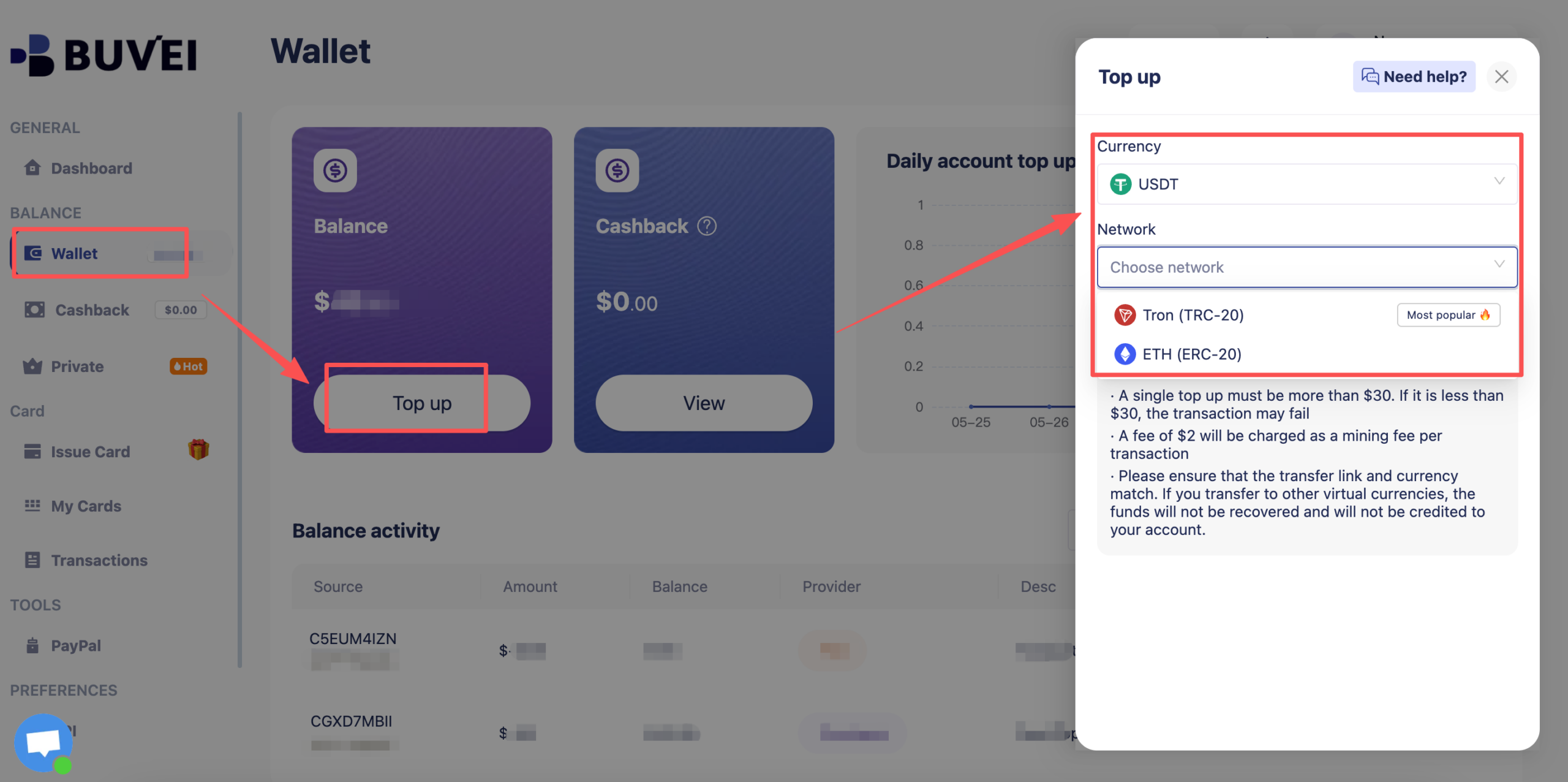

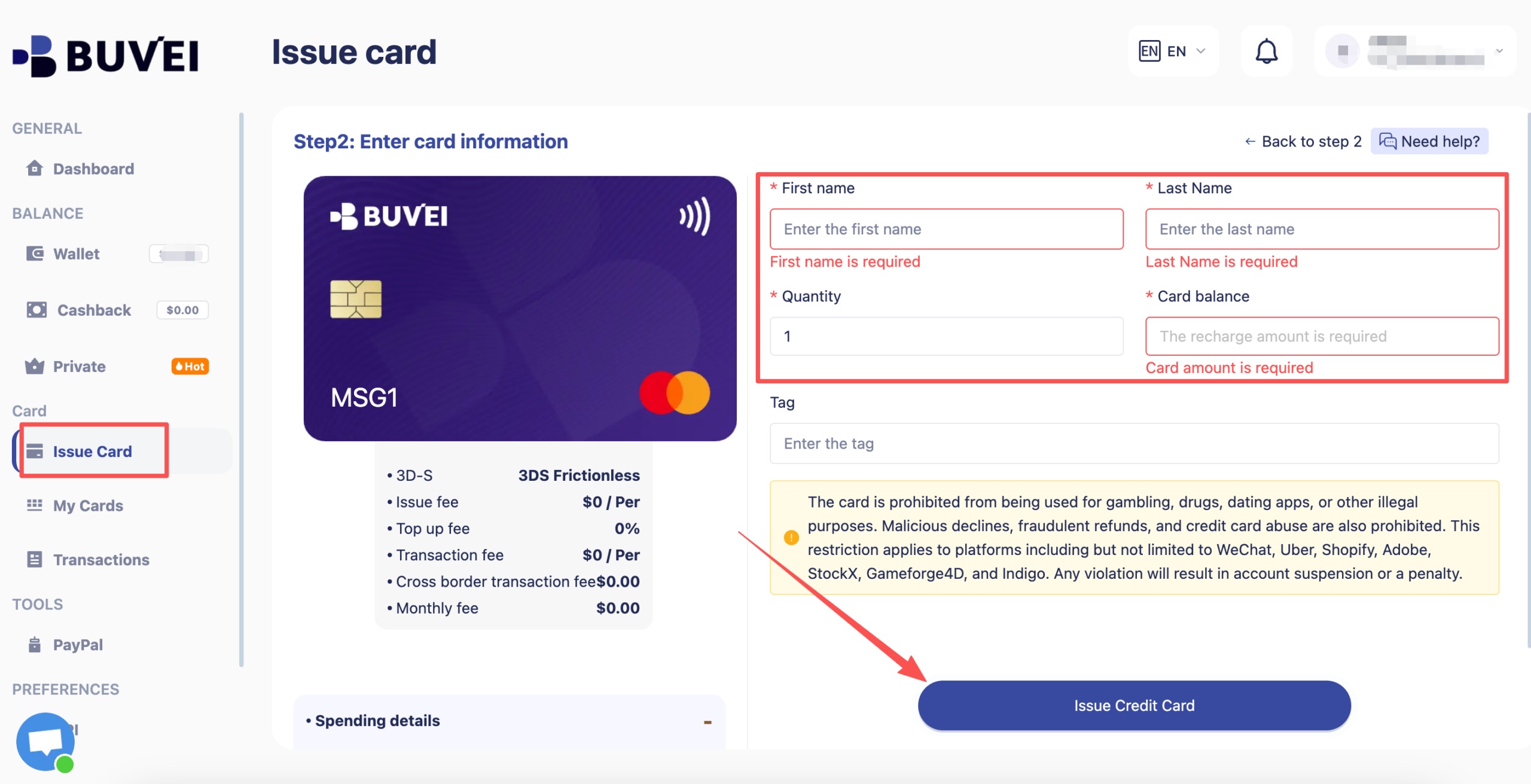

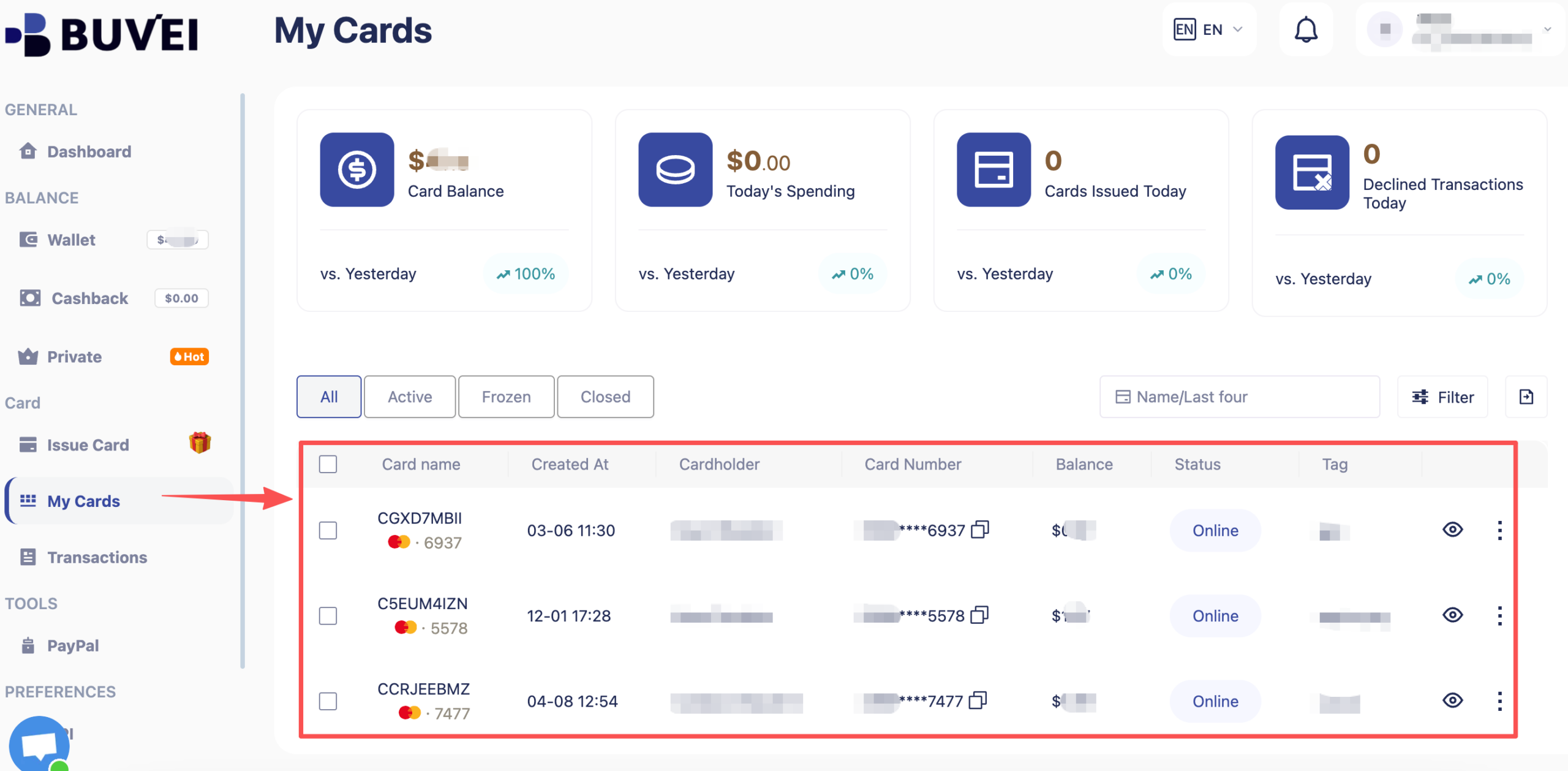

كيفية استخدام بطاقات BUVEI الافتراضية

1. التسجيل

إنشاء حساب عبر “Start Free”.

2. إضافة الرصيد

إيداع USDT (TRC20 / ERC20).

3. إنشاء البطاقة

إدخال التفاصيل وإصدار البطاقة.

4. عرض بيانات البطاقة

رقم البطاقة، تاريخ الانتهاء، ورمز CVV.

5. إدارة العمليات

متابعة المعاملات والإنفاق.

الخلاصة

رفض البطاقة في الخارج ليس دائمًا مشكلة مالية.

بل هو نتيجة لطريقة عمل أنظمة تقييم المخاطر في المدفوعات العالمية.

فهم هذه الآلية يساعد على تجنب الكثير من المشكلات أثناء السفر.

وباستخدام بطاقات افتراضية، تصبح المدفوعات الدولية أكثر استقرارًا وسهولة.