デジタル決済が進化する中、バーチャルカードは単なる安全な支払い手段にとどまりません。今では、企業が支出を制御するためのプログラム可能なインフラとなっています。広告運用、SaaSサブスクリプション、仕入れ決済を効率化するには、その仕組みを深く理解することが重要です。

本記事では、Buveiを例に取り、バーチャルカードの発行から承認、決済に至るまでの全体の流れを解説します。

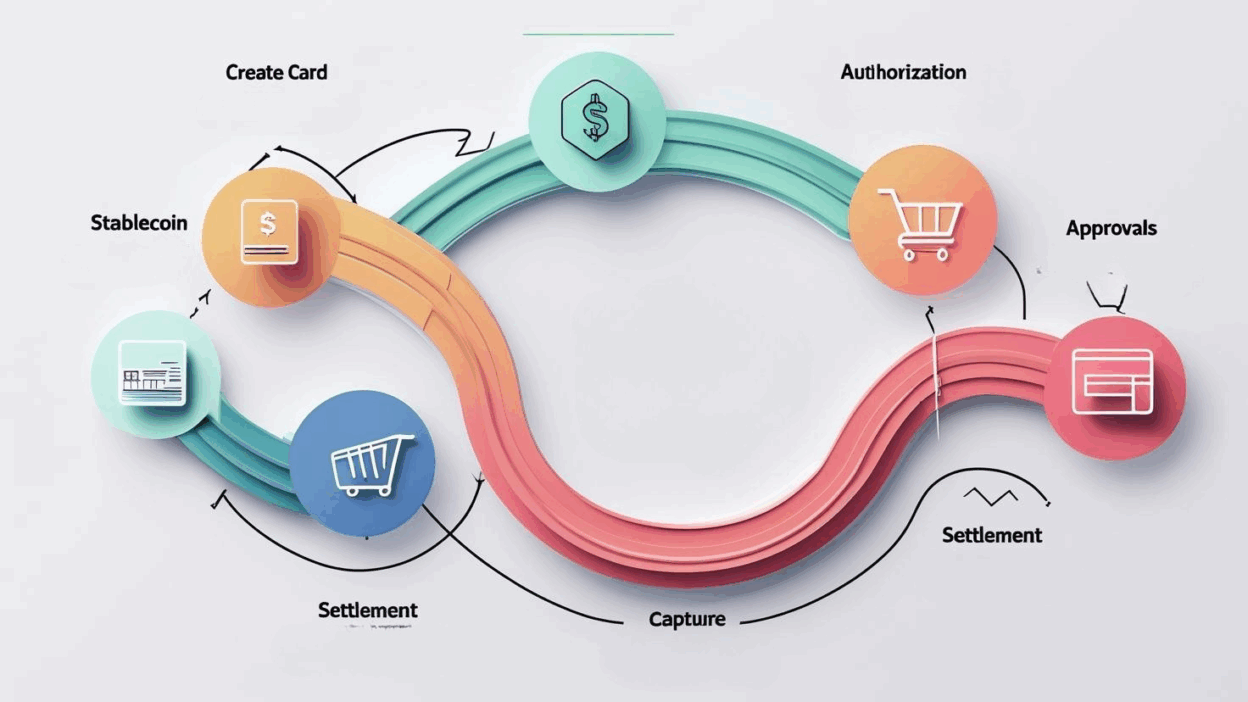

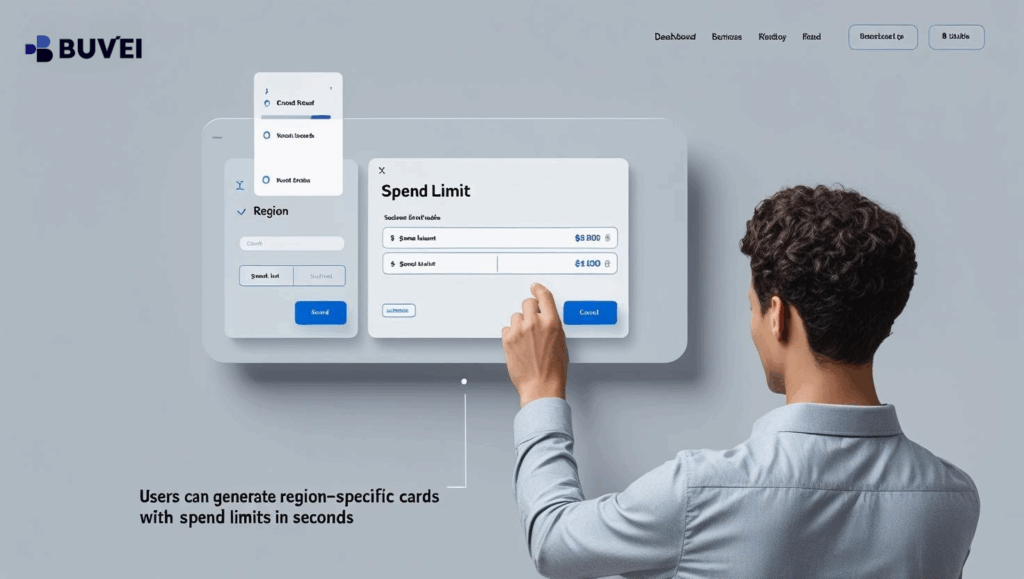

発行:数字だけではない仕組み

Buveiでは、単なるカード番号の生成に留まらず、次のような構成でカードを発行しています:

発行されたカードは即座に利用可能で、すべての情報は安全に保管されます。

ステーブルコインによるチャージ:Web3とカードの橋渡し

Buveiでは、従来の銀行口座チャージの代わりに、USDT(TRC20/ERC20)などのステーブルコインでカードに資金追加できます。

具体的な流れは以下の通りです:

-

ユーザーがBuvei指定ウォレットへステーブルコインを送金

-

ブロックチェーン上で取引確認

-

カストディパートナーがステーブルコインを法定通貨に変換

-

カード口座へチャージされ、即時利用可能に

このハイブリッド構造により、DeFiの流動性を従来の決済ネットワークに直接導入できます。

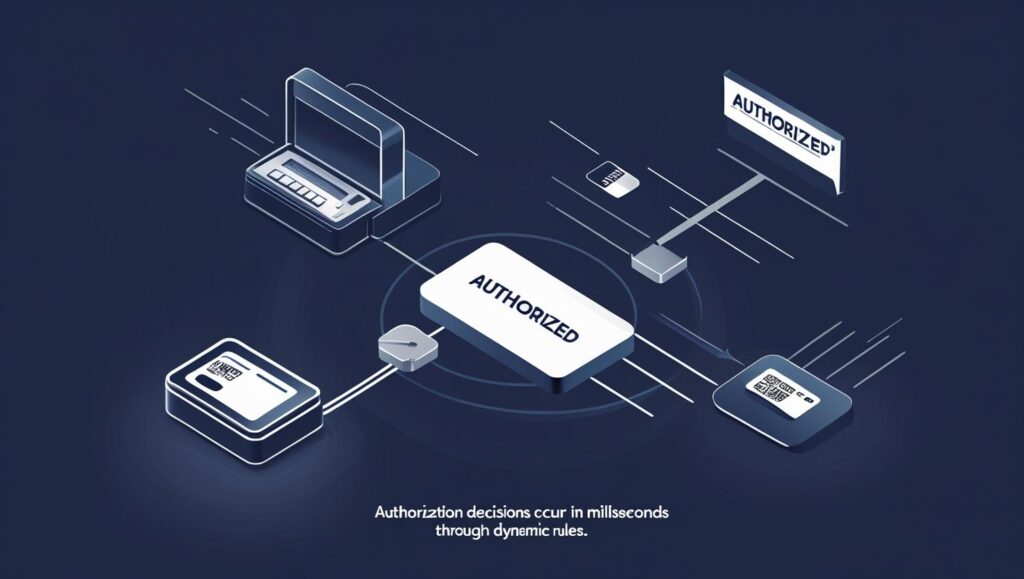

承認処理:リアルタイムでの判断

カードが使用されると(例:Meta広告やFigma Pro支払い)、加盟店からのリクエストが次のルートで流れます:

加盟店 → アクワイアラー → カードネットワーク(Visa/Mastercard)→ Buvei発行システム

Buvei側では以下の項目をリアルタイムで確認します:

-

カードは有効か?

-

利用限度額を超えていないか?

-

加盟店は許可された業種か?

-

アクセス頻度やIP制限に違反していないか?

問題がなければ承認コードを返し、加盟店は取引継続できます(この時点ではまだ資金移動は発生していません)。

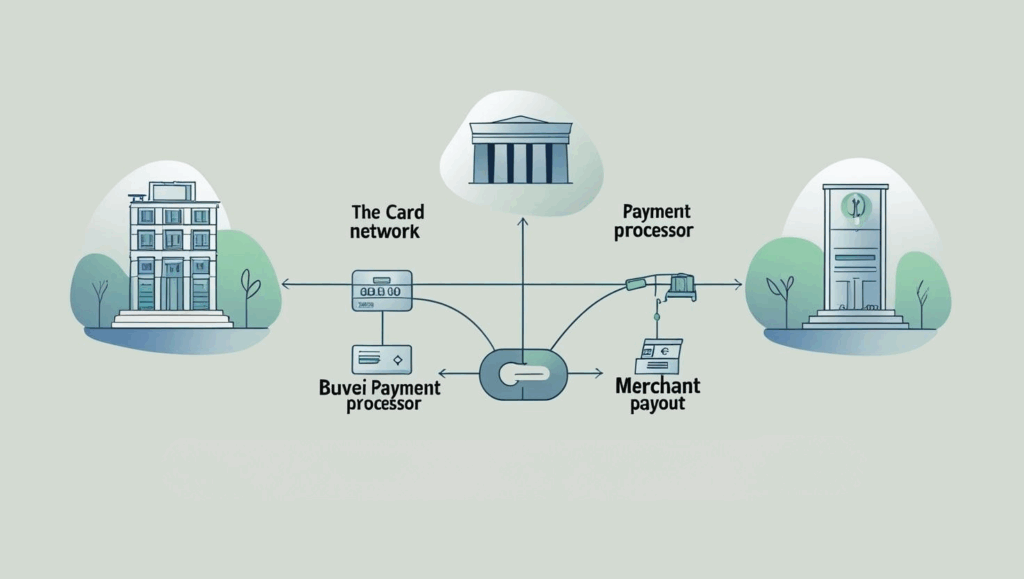

キャプチャと決済:取引の完了

たとえばGoogle Adsなどで課金が確定すると、加盟店側は資金のキャプチャを行い、以下のプロセスが始まります:

-

加盟店の銀行がネットワークを通じて資金請求

-

Buveiの発行銀行が承認済み金額を確保

-

清算口座経由で資金が移動

-

カード残高・明細が更新

地域や銀行のカットオフ時間によって異なりますが、通常1〜3営業日以内に決済が完了します。

返金と取引拒否の対応

顧客信頼を維持するには、強固な返金・拒否ロジックが不可欠です。Buveiでは:

-

加盟店の国情報ミスマッチなどに基づく自動拒否

-

承認後の即時返金処理

-

ユーザーからの異議申し立て対応ワークフロー

成功・失敗を問わず、すべての決済イベントが記録・トレーサビリティされます。

プログラマブルなカード & マルチBIN対応

Buveiは、ただのカード発行ではなく、以下のような高機能を提供しています:

これにより、多拠点運用や多数の広告アカウントを管理するチームにも最適なソリューションを提供します。

次世代の決済制御基盤へ

バーチャルカードは単なる支払い手段ではなく、モダンな金融インフラの核になりつつあります。Buveiでは、柔軟な利用制御と暗号資産との接続性を活かし、B2B決済のあり方を再定義しています。

国際広告運用、SaaS基盤の構築、海外仕入れ支払いを担うあなたのチームにとって、従来のカードを超えた選択肢がここにあります。