що таке psd2?

PSD2 (Друга директива ЄС про платіжні послуги) — це регуляторна ініціатива Євросоюзу, яка набула чинності у 2018 році з метою трансформації європейського ринку платежів. Основні цілі PSD2:

-

Сприяти розвитку відкритого банкінгу, зобов’язуючи банки відкривати API-доступ до рахунків користувачів для авторизованих сторонніх постачальників.

-

Посилити безпеку транзакцій через запровадження сильної автентифікації клієнта (SCA).

-

Стимулювати конкуренцію між банками та fintech-компаніями.

-

Захистити права споживачів шляхом заборони надбавок і підвищення прозорості платежів.

ключові елементи psd2

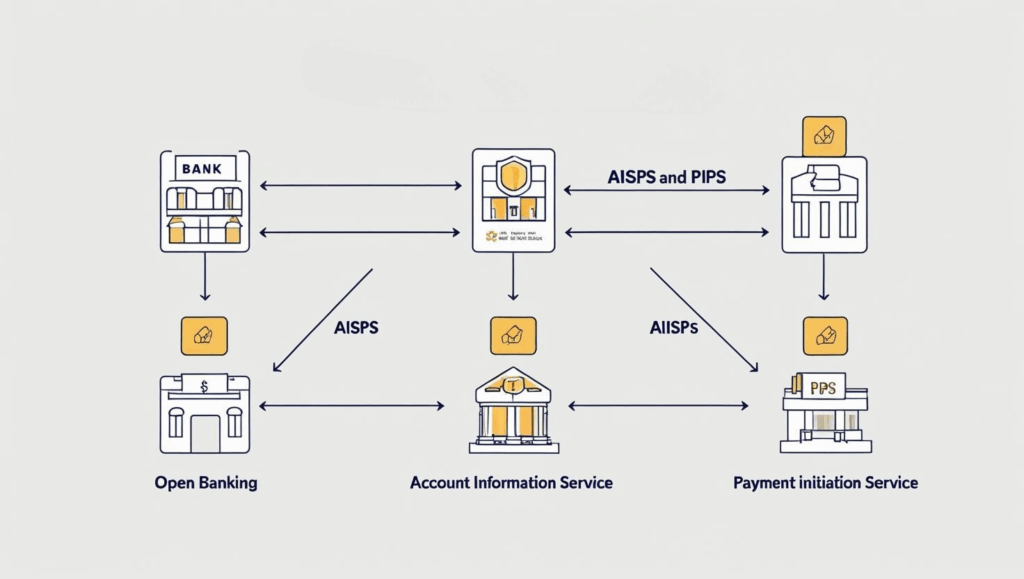

відкритий банкінг і api-доступ

PSD2 зобов’язує банки надати доступ до рахунків стороннім постачальникам послуг (TPP), зокрема:

-

AISP (постачальники інформації про рахунки): отримують доступ до банківських даних клієнта за його згодою.

-

PISP (ініціатори платіжних транзакцій): можуть ініціювати платежі безпосередньо з рахунку клієнта.

Це відкриває можливості для інноваційних фінансових додатків з централізованим управлінням рахунками, автоматизованими платежами та розширеним контролем фінансів.

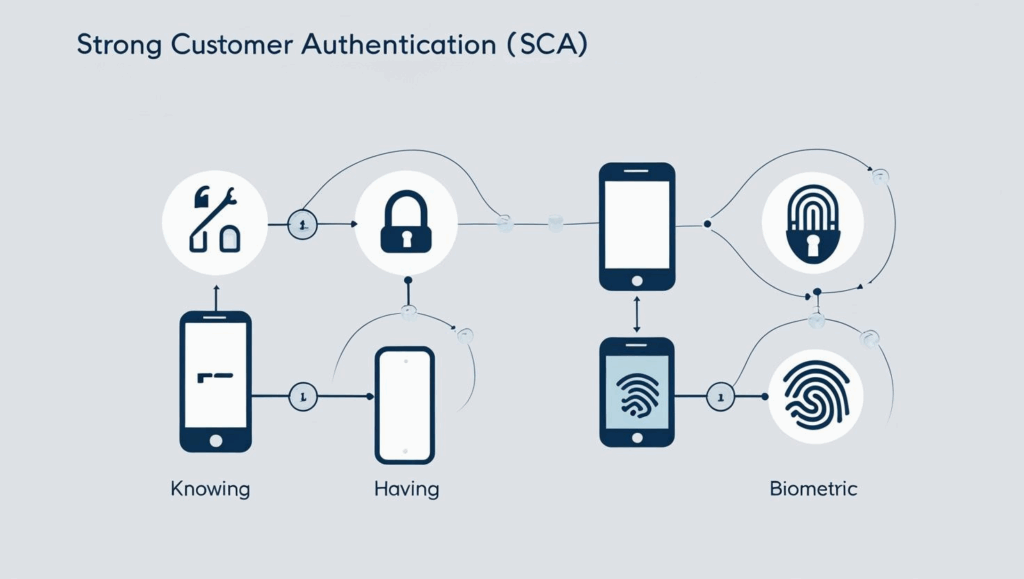

сильна автентифікація клієнта (sca)

Для зменшення ризику шахрайства PSD2 запроваджує обов’язкову автентифікацію при онлайн-платежах на основі щонайменше двох із трьох чинників:

-

Що користувач знає (пароль, PIN-код).

-

Що має (смартфон, токен).

-

Ким є (біометричні дані: відбиток пальця, розпізнавання обличчя).

Це стосується не лише платежів, а й входу в облікові записи чи додавання нових методів оплати.

заборона надбавок

PSD2 забороняє стягнення додаткових зборів за оплату банківськими картками, що забезпечує прозорість і чесність під час здійснення покупок.

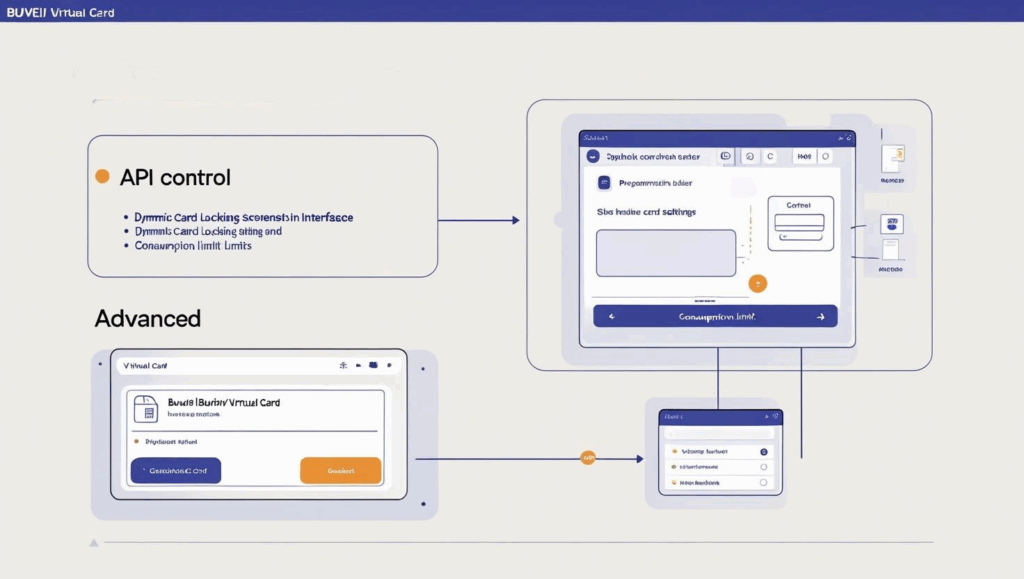

чому psd2 важлива для віртуальних карток і платформи buvei

PSD2 задає нові стандарти в галузі безпеки та прозорості, і платформа Buvei уже готова до цих змін:

-

Відповідність вимогам безпеки: Платіжна інфраструктура Buvei підтримує динамічну автентифікацію та API-контроль, що відповідає вимогам SCA.

-

Програмовані платежі: Віртуальні картки Buvei можуть бути налаштовані через API з урахуванням нормативних вимог та профілю користувача.

-

Зниження ризиків: Картки з обмеженням на торговців, лімітами витрат і миттєвою можливістю відкликання зменшують ризик зловживань в умовах відкритого банкінгу.

погляд у майбутнє: psd3 та еволюція регулювання

Європейська комісія вже працює над PSD3, яка має вирішити нові виклики у сфері цифрових фінансів:

-

Подальше вдосконалення автентифікації.

-

Інтеграція криптовалют у платіжну інфраструктуру.

-

Посилення прав споживачів у цифровому середовищі.

Buvei й надалі інвестує у відповідність регуляторним вимогам і безпеку, щоб залишатися технологічно актуальною платформою для сучасних бізнесів.

висновки

PSD2 змінила правила гри у європейському платіжному ландшафті. Компаніям, які прагнуть створювати інноваційні фінансові рішення, важливо враховувати нові регуляторні вимоги.

Завдяки програмованим віртуальним карткам і підходу API-first, Buvei допомагає бізнесам досягати відповідності, зберігаючи гнучкість, масштабованість і безпеку платежів.

🔗 Розпочніть з Buvei сьогодні та отримайте повний контроль над цифровими платежами.