psd2の概要と目的

PSD2(第二次決済サービス指令)は、EUにおける決済の未来を形作るために2018年に施行された重要な規制です。主な目的は以下の通りです:

-

オープンバンキングの促進:APIを通じて、銀行が認可された第三者に顧客口座データへのアクセスを提供

-

決済セキュリティの強化:Strong Customer Authentication(SCA)の導入

-

フィンテック企業の参入促進:競争環境を整備し、イノベーションを推進

-

消費者保護:不当な手数料の制限と透明性の向上

psd2の主要構成要素

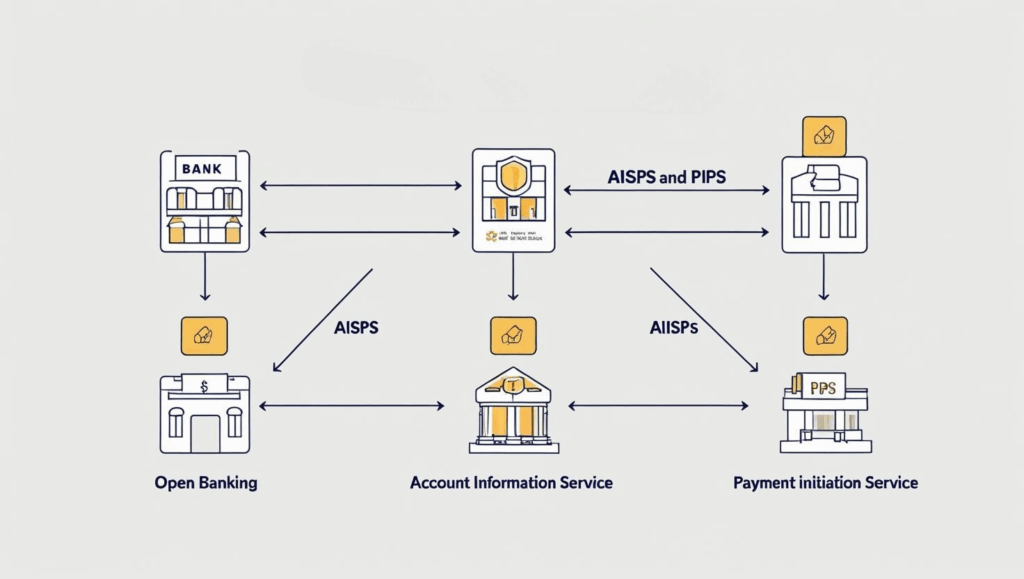

オープンバンキングとAPIアクセス

PSD2では、銀行が以下のようなTPP(第三者プロバイダー)に対してAPIアクセスを提供することが義務付けられています:

-

AISP(口座情報サービスプロバイダー):ユーザーの同意のもと、銀行口座情報にアクセス

-

PISP(決済指図サービスプロバイダー):ユーザーに代わって銀行口座から直接決済を実行

これにより、ユーザーは複数口座の一元管理、自動決済、家計管理アプリなどの新しい金融体験を安全に利用できるようになります。

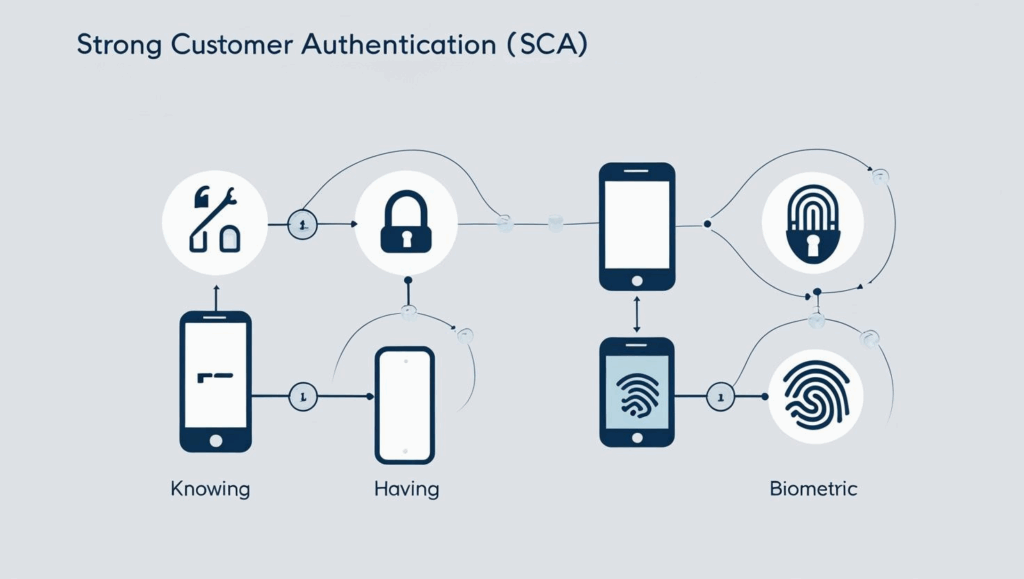

強力な顧客認証(SCA)

PSD2では、以下のうち2つ以上の要素による認証が求められています:

-

知識要素:パスワードやPIN

-

所有要素:スマートフォンやハードウェアトークン

-

生体要素:指紋、顔認証など

これにより、ログイン、支払い、カード追加時のセキュリティが大幅に強化されます。

追加手数料の禁止

PSD2の対象となるクレジットカードやデビットカードでの支払いに対し、加盟店が追加手数料を請求することは禁止されています。これにより、ユーザーにとってより公正かつ透明な決済体験が提供されます。

buveiとバーチャルカードにおけるpsd2の重要性

PSD2は、セキュリティと透明性の新たな基準を定めたことで、バーチャルカードの重要性が一層高まりました。

-

セキュリティとSCA対応:BuveiではAPIベースの動的認証とロジック制御をサポートし、SCA要件に適合した形で安全な決済を提供

-

プログラム可能な決済:BuveiのAPIを使えば、ユーザープロファイルや規制要件に応じたカスタムルールでカードを発行可能

-

リスクの最小化:加盟店ロック、利用制限、リアルタイム失効機能を備えたカードで、オープンバンキング時代の不正リスクに備えられる

今後の展望:psd3と次世代の決済

PSD2は進化の途中です。欧州委員会では既にPSD3の準備が進められており、以下のような新課題に対応する見込みです:

-

認証プロセスのさらなる最適化

-

暗号資産などの新技術への法整備

-

Web3経済圏における消費者保護の強化

Buveiでは、こうした変化に先んじて対応し、将来に備えたセキュアかつ柔軟な決済インフラを提供しています。

まとめ

PSD2は、オープンバンキングとセキュリティ強化を軸に、欧州の決済エコシステムを根本から再構築しました。

バーチャルカードとAPI中心のソリューションを提供するBuveiなら、企業はPSD2に対応しつつ、安全かつスケーラブルな決済管理を実現できます。

🔗 今すぐ Buvei のバーチャルカード を試して、次世代の決済を導入しましょう。