O que é o PSD2?

A Segunda Diretiva de Serviços de Pagamento (PSD2) é uma regulamentação da União Europeia que entrou em vigor em 2018 com o objetivo de transformar o ecossistema de pagamentos europeu. Entre seus principais objetivos, estão:

-

Promover o open banking, exigindo que os bancos abram o acesso a dados de contas a terceiros autorizados via APIs

-

Reforçar a segurança dos pagamentos com a Autenticação Forte de Cliente (SCA)

-

Estimular a inovação e a concorrência entre fintechs e prestadores de serviços de pagamento

-

Proteger o consumidor por meio da limitação de sobretaxas e maior transparência nas transações

-

Principais pilares do PSD2

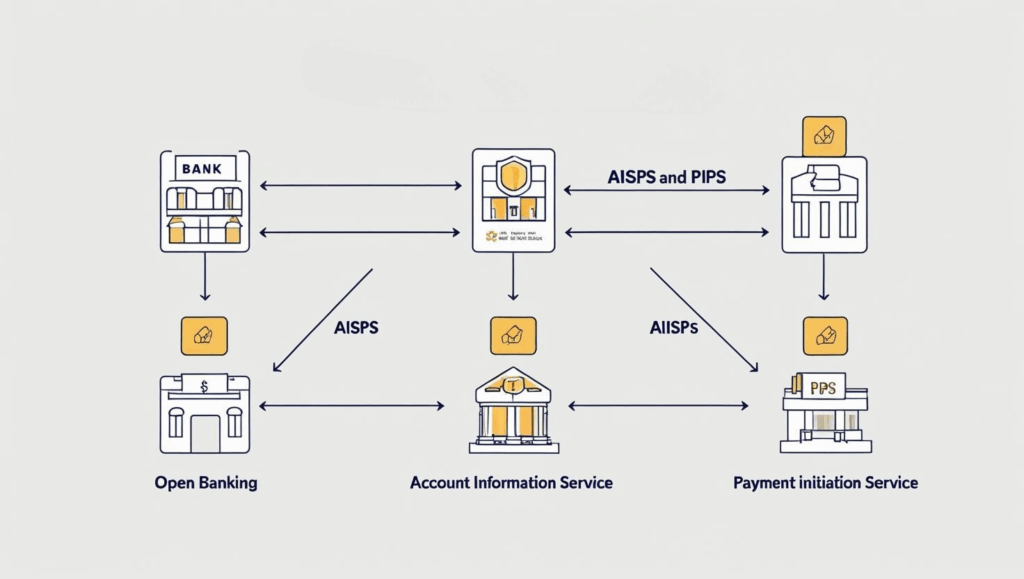

Open Banking e Acesso via API

Com o PSD2, os bancos são obrigados a compartilhar sua infraestrutura com Provedores de Terceiros (TPPs), como:-

AISP (Account Information Service Provider): acessam dados bancários dos clientes mediante consentimento

-

PISP (Payment Initiation Service Provider): iniciam pagamentos diretamente das contas dos clientes

Esse modelo impulsiona a criação de novas soluções financeiras, com visão unificada de contas, automação de pagamentos e controle financeiro avançado — tudo com segurança e transparência.

-

-

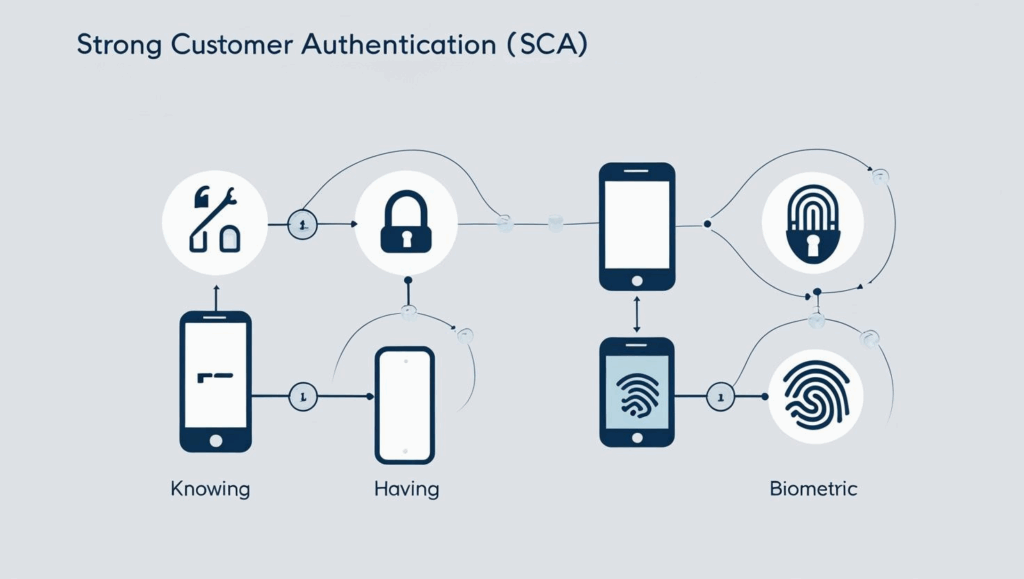

Autenticação Forte de Cliente (SCA)

Para combater fraudes, o PSD2 exige que a maioria dos pagamentos eletrônicos passem por autenticação forte, combinando ao menos dois dos três fatores abaixo:-

Algo que o cliente sabe (senha, PIN)

-

Algo que o cliente possui (celular, token físico)

-

Algo que o cliente é (biometria, como impressão digital ou reconhecimento facial)

Isso garante a segurança em transações online, login em contas e adição de métodos de pagamento.

-

Proibição de sobretaxas (surcharging)

Comerciantes estão proibidos de cobrar taxas adicionais para pagamentos com cartões de crédito ou débito abrangidos pelo PSD2, promovendo mais transparência para o consumidor.

Por que o PSD2 é relevante para cartões virtuais e a Buvei?

A regulamentação redefine os padrões de segurança e transparência, criando oportunidades para soluções mais inteligentes de pagamento:

-

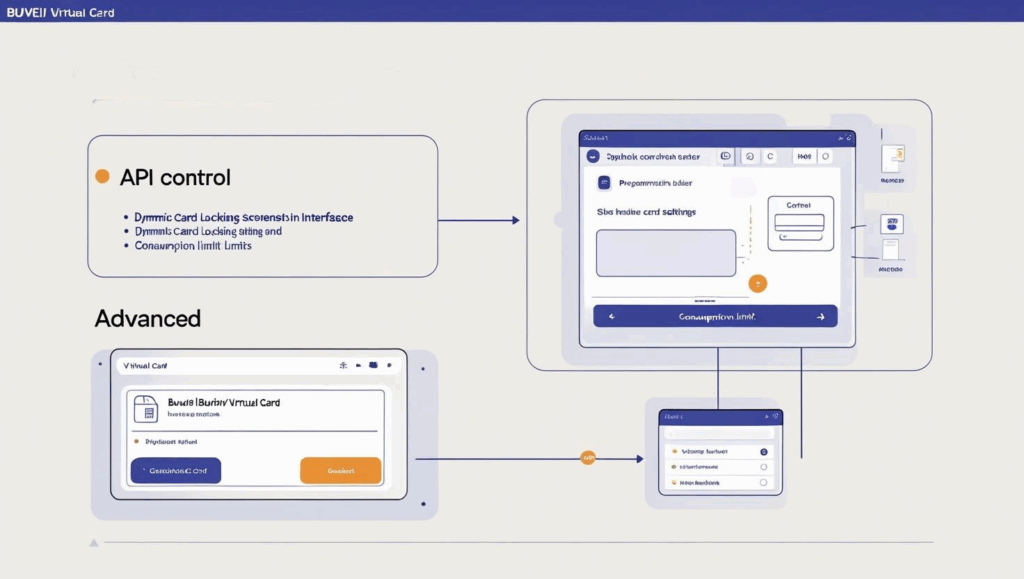

Conformidade e segurança: a Buvei oferece autenticação dinâmica e controle via API alinhados com os requisitos de SCA

-

Pagamentos programáveis: os cartões virtuais Buvei podem ser emitidos com regras de autorização personalizadas baseadas em perfil de risco e exigências regulatórias

-

Redução de risco: cartões com bloqueio de comerciantes, limites de gasto e revogação instantânea ajudam a conter fraudes associadas ao open banking

O que vem pela frente: PSD3 e o futuro dos pagamentos

O PSD2 não é o capítulo final. A Comissão Europeia já trabalha no PSD3, que visa:

-

Aprimorar ainda mais os mecanismos de autenticação

-

Reforçar os direitos do consumidor

-

Atualizar exigências regulatórias para novas tecnologias, como criptoativos

A Buvei acompanha essa evolução e garante que sua infraestrutura esteja sempre atualizada, segura e em conformidade.

Conclusão

O PSD2 remodelou o cenário europeu de pagamentos com open banking, autenticação forte e estímulo à inovação. Para empresas e desenvolvedores que atuam no setor de pagamentos, compreender e aplicar as exigências da diretiva é essencial.

Com a Buvei, é possível emitir cartões virtuais programáveis via API, atendendo à conformidade regulatória e oferecendo soluções de pagamento seguras, flexíveis e escaláveis.

Comece agora com os cartões virtuais da Buvei.