Безпека платежів така ж важлива, як і їх швидкість

У світі цифрових платежів, що стрімко розвивається, безпека та конфіденційність є не менш важливими, ніж швидкість та зручність.

Незалежно від того, чи ви оплачуєте покупки в магазині через Apple Pay, чи керуєте підписками за допомогою віртуальної картки, ключову роль у захисті транзакцій відіграє токенізація.

Але що таке токенізація? І чи є віртуальна карта токеном?

Розглянемо різницю на прикладах з реального життя — і пояснимо, яку роль відіграє платформа Buvei у цій еволюції платіжної безпеки.

Що таке токенізація?

Токенізація — це процес заміни конфіденційних даних картки (наприклад, 16-значного номера) на унікальний токен, який не підлягає зворотному декодуванню.

Такий токен використовується для обробки транзакцій, і справжній номер картки при цьому не передається жодній стороні.

Приклад: Apple Pay або Google Pay

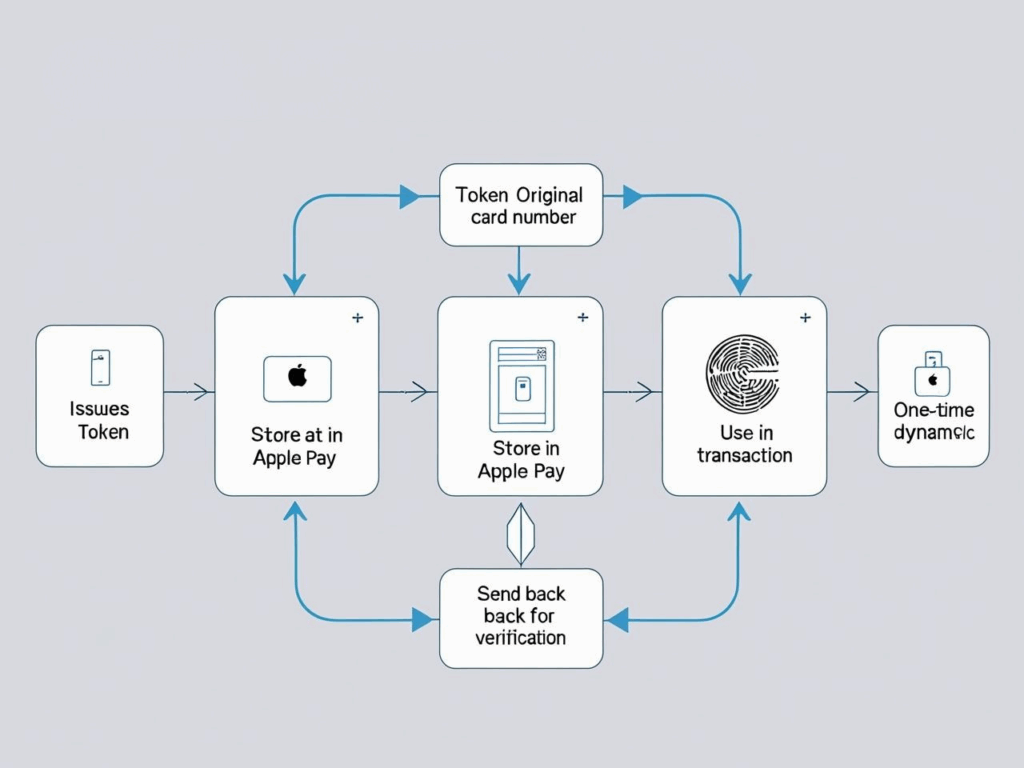

Коли ви додаєте картку до Apple Pay:

-

Ваш реальний номер не зберігається Apple

-

Замість цього мережа випускає Device Account Number (токен)

-

Токен зберігається лише на пристрої

-

Кожна транзакція супроводжується унікальним криптограмним кодом

Навіть якщо зловмисник отримає ці дані — це буде лише токен, а не справжній номер картки.

Токенізація vs шифрування: у чому різниця?

Токенізацію часто плутають із шифруванням, однак це — різні процеси.

| Параметр | Токенізація | Шифрування |

|---|---|---|

| Мета | Заміна даних унікальним токеном | Перетворення даних у код |

| Зворотність | Ні (потрібен токен-сховище) | Так (з використанням ключа) |

| Зберігання | Використовує токен-сервер | Потребує ключової інфраструктури |

| Типові кейси | Безпека платежів | Загальний захист даних |

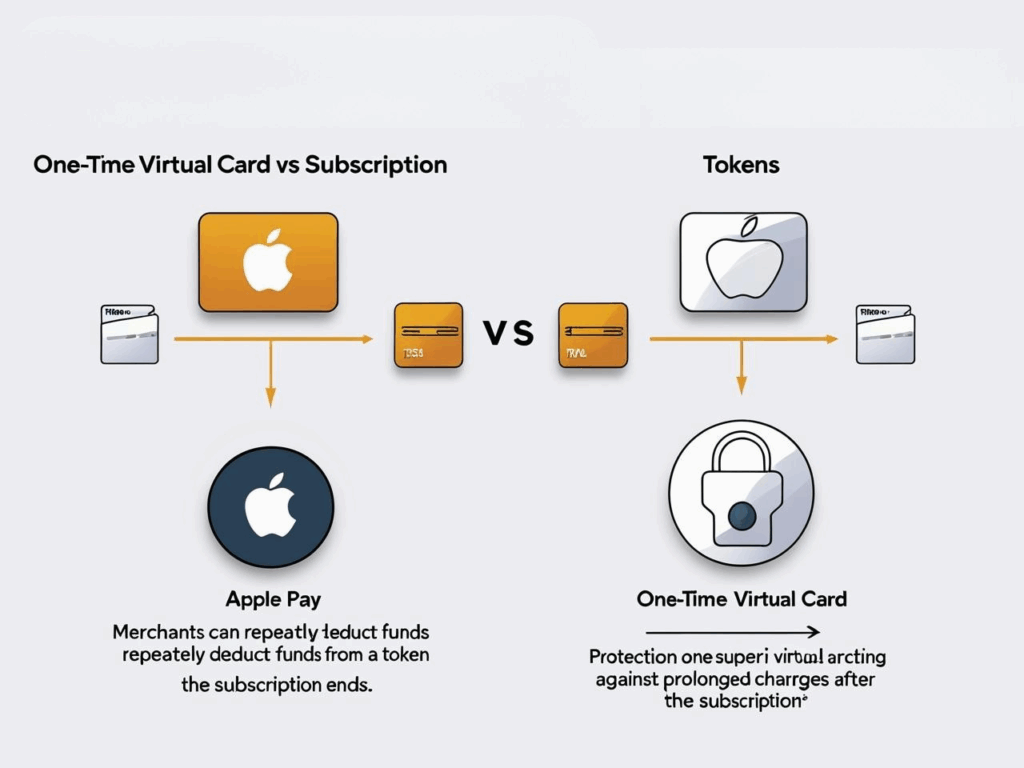

Що таке віртуальні картки?

Віртуальна картка — це цифровий платіжний інструмент, який створюється банком або сервісом на кшталт Buvei, має свій номер, CVV та термін дії.

На відміну від токена, віртуальна картка — це окрема платіжна одиниця, що:

-

Може використовуватись одноразово або для регулярних платежів

-

Має гнучкі обмеження за сумами, терміном дії, MCC-категоріями

-

Приховує основну картку або рахунок в ризикованих транзакціях

Типові сценарії використання:

-

Оплата SaaS або підписок

-

Платежі за рекламу в Meta чи Google Ads

-

Закордонні покупки

-

Витрати на відрядження або службові витрати

Важливо: віртуальна картка не є токеном, хоча обидві технології підвищують платіжну безпеку.

Віртуальні картки vs токенізовані картки

| Характеристика | Токенізована карта (Apple Pay) | Віртуальна карта (Buvei) |

|---|---|---|

| Пов’язана з фізичною? | Так | Не обов’язково |

| Зміна номера | Ні (токен фіксований) | Так (Buvei підтримує динамічні PAN) |

| Місце зберігання | На пристрої | У хмарі, доступна звідусіль |

| Хто створює? | Автоматично (через систему) | Користувач або API |

| Гнучкість у використанні | Обмежена пристроєм чи апкою | Повна кастомізація |

| Рівень контролю | Обмежений | Повний контроль над життєвим циклом |

Підсумок: токенізована карта захищає існуючу картку,

а віртуальна карта дає вам новий інструмент з повним контролем.

Чому бізнесу потрібні саме віртуальні картки?

Для компаній, що працюють з постачальниками, рекламними кабінетами чи SaaS-платформами, токенізація недостатня.

Обмеження токенізації у B2B-середовищі:

-

Немає контролю над бюджетами

-

Неможливо встановити обмеження по тривалості чи категорії

-

Не можна прив’язати картки до команд або проєктів

-

Ускладнена звітність і аудит витрат

Як Buvei вирішує ці проблеми

Платформа Buvei дозволяє:

-

Створювати картки під конкретні цілі

-

Задавати обмеження по сумі, терміну, MCC

-

Моніторити витрати через API

-

Блокувати несанкціоновані транзакції до того, як вони відбудуться

Токенізація — це лише перший крок. Контроль — головна мета.

Токенізація захищає спосіб використання картки.

Віртуальні картки дозволяють вам вирішувати яку картку використовувати, коли і як.

З Buvei ви поєднуєте найкраще з обох технологій:

безпеку транзакцій та гнучкість управління фінансами.

📌 Ознайомтесь із можливостями Buvei та створіть власну віртуальну картку