決済業界では「CPA(Cardholder Present Authorization:カード保持者対面認証)」が、クレジットカード決済の処理、リスク管理、資金清算において重要な役割を果たしています。本記事では、CPAの基本概念と仕組み、決済エコシステムにおける応用を詳しく解説します。

CPAとは?

CPAは、カード保持者がその場にいて本人確認を行う取引を指します。主にPOS端末、ATM引き出し、実店舗での支払い時に使用されます。対して、CNP(Card Not Present)は、ECや電話注文などの非対面取引に該当します。

CPA取引の主な特徴:

-

高度なセキュリティ:カードを物理的に挿入・スワイプ・タップするため、不正利用のリスクが大幅に低下します(EMVチップやNFC決済を含む)。

-

チャージバック率の低さ:実際にカードを提示しているため、金融機関からの信頼性が高く、争議率も低くなります。

-

早期の資金決済:CPA取引は処理スピードが速く、加盟店のキャッシュフローを改善します。

CPAが決済処理・清算業務に与える影響

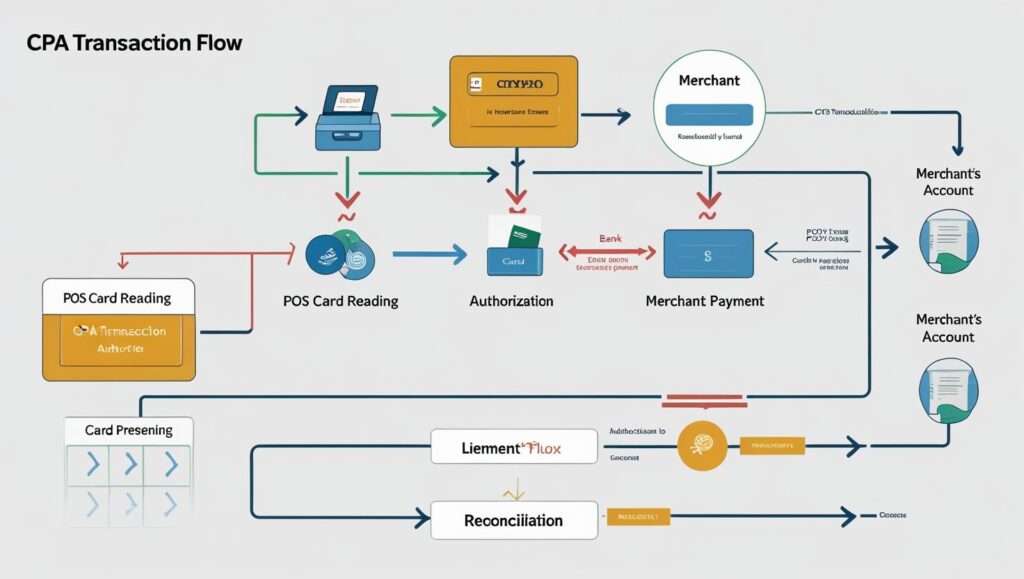

(1) 取引認証フロー

POSでの支払いは、以下の流れで進行します:

カード提示 → POSがカード情報を読み取り → 決済ゲートウェイ(例:Buvei)が発行銀行に承認リクエスト → 承認後、資金は一時保留 → 加盟店口座へ清算

(2) 資金の清算と照合

CPAはT+1またはD+0(即日清算)に対応し、資金繰りを大幅に最適化できます。プロセッサーによっては、完全自動の帳簿照合システムを提供し、手作業によるミスを削減します。

事例:Buveiのスマート清算ソリューション

Buveiは、T+0即時送金と分割清算機能を提供。越境ECや店舗ビジネスに適した、リアルタイムなCPA取引処理と低コストな照合作業が可能です。

CPAと不正防止:セキュリティ強化の鍵

CPAは物理的なカード操作を伴うため、不正リスクがCNPに比べ大幅に低下します。一般的な対策には以下が含まれます:

-

EMVチップ:スキミング防止・改ざん耐性が強化

-

3Dセキュア認証(一部適用):SMS認証や生体認証を統合

-

動的な取引制限:高額取引には柔軟なリスク制御を実装(Buveiの例)

CPAの進化:非接触決済と次世代セキュリティ

Apple PayやUnionPay QuickPassなどのNFC型非接触決済が普及する中で、バイオメトリクス認証(指紋、顔認証)付き決済もCPAとして認識され始めています。プロバイダーは進化する決済トレンドに対応し、リスクモデルの高度化が求められます。

まとめ

CPAは、安全かつ効率的な決済処理の柱であり、加盟店の承認率・資金繰り・収益性に直結します。Buveiのようなスマート決済プロバイダーと連携することで、CPA取引のパフォーマンスを最大化し、自動照合・柔軟な清算機能で業務負担を軽減できます。

💡 Buveiのアドバイス:

対面カード決済を導入している企業は、Buveiの高承認率・即時清算機能を活用し、資金回収を加速しましょう。