У сучасному цифровому середовищі кожен етап платіжного процесу впливає на те, чи буде транзакція завершена успішно. Один із найбільш критичних — і водночас недооцінених — моментів це авторизація картки: коли банк-емітент вирішує, чи схвалити платіж. Для продавців і платіжних платформ оптимізація цього процесу означає більше підтверджених покупок і менше втрачених клієнтів.

Чому важливі показники авторизації

Рівень авторизації — це відсоток успішно схвалених транзакцій серед усіх спроб. За даними Visa (2024), середній глобальний рівень становить 78–85%, що залишає простір для значного покращення. Підвищення цього показника всього на 1% може принести мільйони гривень у вигляді додаткового доходу.

Низький рівень авторизації не лише знижує прибутки, але й:

-

Підриває довіру клієнтів

-

Провокує хибні спрацьовування antifraud-систем

-

Збільшує навантаження на службу підтримки

Щоб покращити цей KPI, потрібно глибше розуміти логіку емітентів, застосовувати оцінку ризиків у реальному часі та маршрутизувати транзакції на основі контексту.

Ключові чинники, що впливають на авторизацію

1. Моделі ризиків емітентів

Банки приймають рішення на основі внутрішніх алгоритмів, які враховують місце розташування, суму, попередню активність та інші фактори. Атипова поведінка — наприклад, незвичний розмір покупки або геолокація — часто призводить до відмови.

Як покращити ситуацію:

-

Передавайте розширені метадані (MCC, назва мерчанта, ID пристрою)

-

Використовуйте дані на рівні BIN для відповідності очікуванням емітентів

2. Оцінка ризику в реальному часі

Просунуті платіжні провайдери використовують ML-моделі для визначення ризику ще до відправлення запиту до банку. Це знижує кількість хибних відмов і підвищує довіру емітента.

Приклад:

Якщо пристрій та IP користувача відповідають минулій поведінці, система може автоматично знизити рівень ризику.

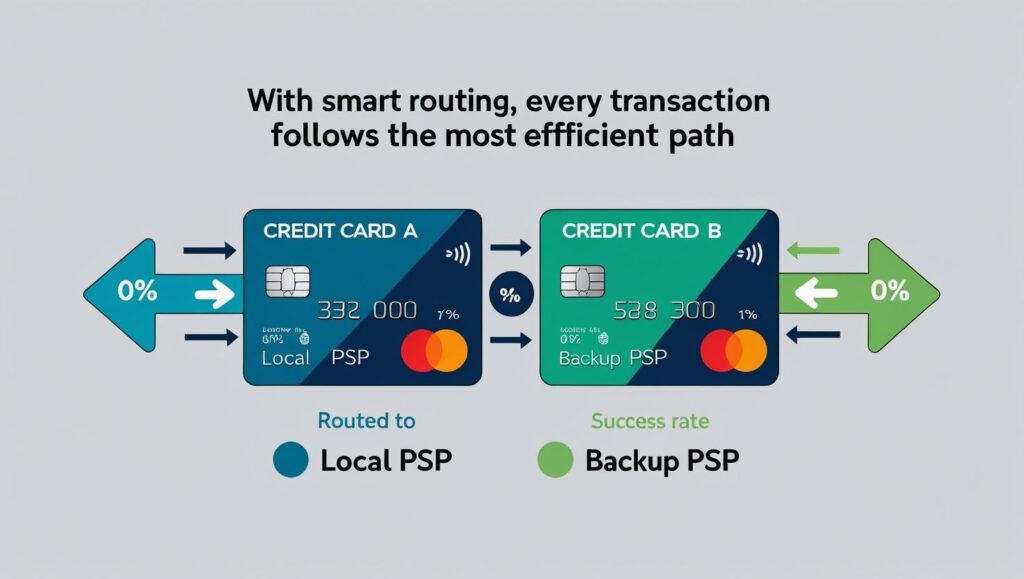

3. BIN-аналітика та smart-routing

Інформація з BIN (перші цифри картки) дозволяє зрозуміти, як поводиться той чи інший банк-емітент. Деякі банки краще працюють із певними схемами маршрутизації або мають нестабільні патерни.

Що робити:

-

Направляйте транзакції через оптимальні платіжні шлюзи

-

При soft-decline автоматично повторюйте запит через інший маршрутизатор

Чому токенізація мережі змінює правила гри

Токенізація вже не лише про безпеку — network tokens, які надають Visa та Mastercard, покращують рівень авторизації на 2–3%, особливо для рекурентних та міжнародних платежів.

Переваги:

-

Токени регулярно оновлюються і підтримуються банками

-

Зв'язок токена з пристроєм підвищує довіру емітента

Платформи, що впровадили токенізацію, стикаються з меншим відсотком відмов через перевипущені або прострочені картки.

Підхід Buvei: авторизація з гнучкістю за замовчуванням

У Buvei ми віримо: контроль над авторизацією має бути вбудованим в архітектуру платформи. Наша система віртуальних карт забезпечує:

-

Гнучкі правила витрат за MCC, продавцем, типом покупки

-

Моніторинг рівня авторизації за банком, регіоном або типом транзакції

Це критично важливо для бізнесів у B2B або тих, хто працює на кількох ринках.

Що можуть зробити торговці та платформи

-

Аналізуйте рівень авторизації за банками, регіонами, каналами

-

Використовуйте network tokens, особливо для підписок та лояльних клієнтів

-

Реалізуйте розумну повторну спробу (retry) після soft-decline

-

Працюйте з PSP, які оптимізують маршрутизацію на рівні BIN

-

Вимірюйте ефективність авторизацій і адаптуйтесь на основі аналітики

Що далі: авторизація як сервіс?

У майбутньому авторизація може стати незалежним модулем, подібно до antifraud або token vault — компонентом, що легко інтегрується в будь-яку фінансову екосистему.

До того часу — вибір правильної інфраструктури, зокрема партнерів як Buvei, — найкраща інвестиція для побудови стабільного та масштабованого платіжного стеку.

Чи справді ваші транзакції отримують шанс на “так”?