デジタルファースト時代のコマースでは、決済フローのあらゆるステップが取引成功の鍵を握っています。中でも見落とされがちなのが「カード認証」です。これは、発行銀行が取引を承認するか否かを判断する重要なフェーズです。マーチャントやプラットフォームにとって、ここを最適化することは、カゴ落ちと売上確保を左右する要因となります。

なぜ認証率が重要なのか

カードの認証率とは、決済試行のうち承認された割合を指します。Visa(2024年)によると、世界平均の認証率は78%~85%にとどまっており、最適化の余地は大きいです。認証率が1%向上するだけで、数百万ドル規模の売上が回復するケースもあります。

認証失敗が続くと、以下のようなリスクが高まります:

-

顧客の信頼低下

-

フォールスポジティブ(誤検知)による不正防止システムの過剰反応

-

カスタマーサポートの負担増

この指標を改善するには、発行銀行の挙動理解、リアルタイムのリスク評価、そしてデータに基づいた賢いルーティングが不可欠です。

認証結果に影響する主な要因

1. 発行銀行のロジックとリスクモデル

銀行は独自のリスクモデルを使って取引を判定します。位置情報、購入額、利用パターンなどが考慮され、通常と異なる挙動が見られると、正当な取引でも自動的に拒否されることがあります。

有効な対策:

-

MCC、加盟店名、デバイスIDなどの詳細なメタデータを送信

-

BINレベルのデータを活用して銀行との整合性を強化

2. リアルタイムリスクスコアリング

高度な決済プラットフォームは、独自の機械学習モデルを使って、送信前に不正リスクを判定します。これにより、フラグが立つ取引を減らし、発行銀行の信頼と承認率を高めることができます。

例:

端末指紋が過去の利用履歴と一致する場合、リスクレベルが「高」から「中」へ引き下げられることがあります。

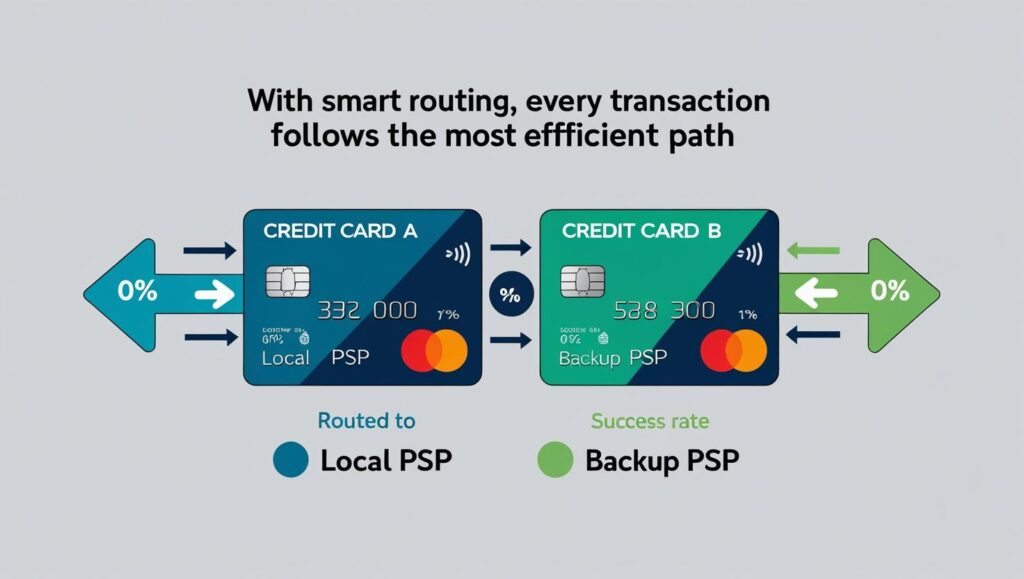

3. BINインテリジェンスとスマートルーティング

BIN(銀行識別番号)は、発行銀行の特性を示す重要なデータです。特定の銀行は特定の経路を好む傾向があり、遅延や障害が発生しやすいパターンも存在します。

BINレベルでできること:

-

最適なアクワイアラールートを選択して送信

-

ソフトデクライン時に代替プロセッサー経由で再試行

ネットワークトークン化の拡大

トークン化はもはやセキュリティ対策にとどまりません。VisaやMastercardなどが発行・管理するネットワークトークンは、定期課金や国際取引において、認証率を最大3%向上させる効果があると証明されています。

その理由:

-

定期的に更新され、銀行側に認識されやすい

-

デバイスとの紐付けや文脈データが銀行の信頼を向上

ネットワークトークンを導入したプラットフォームは、有効期限切れやカード再発行による失敗が減少しています。

Buveiの視点:柔軟性のある認証設計

Buveiでは、「スマートな認証」は細かな制御と可視性から始まると考えています。私たちのバーチャルカード基盤は、以下のような機能を提供しています:

-

カスタム支出ルール: 加盟店、MCC、時間帯別に認証ルールを設定

-

カード単位のルーティング分析: 発行銀行や地域ごとの認証成功率を可視化

これにより、特にB2Bやクロスボーダー取引の多いビジネスでも、認証パターンの変化にリアルタイムで対応し、詐欺を抑えながらコンバージョンを最大化できます。

マーチャントとプラットフォームのための実践アクション

-

認証率を銀行・地域ごとに監視

-

ソフトデクラインや時間帯による傾向を特定

-

-

ネットワークトークンの活用を検討

-

特にサブスクリプションやリピーター向けに効果的

-

-

スマートな再試行ロジックを導入

-

失敗取引を無作為に再試行するのではなく、文脈を考慮してルート変更

-

-

BINレベルの最適化を提供する決済パートナーと連携

-

認証率の透明性あるレポートを提供するPSPを選定

-

将来は「Authorization-as-a-Service」に?

将来的には、「認証」が独立したインフラレイヤーとして提供されるようになるかもしれません。現在の不正検知エンジンやトークンバンクのように、認証最適化もサービス化され、業種やリスクプロファイルに合わせた調整が可能になると考えられます。

現時点では、Buveiのような信頼できるパートナーと共に、最適な技術スタックを選ぶことが、支払い戦略を未来に向けて強化する最も確実な手段です。

あなたのトランザクションは、本来得られるはずの「承認」を獲得できていますか?