À medida que os pagamentos digitais continuam a crescer globalmente, a tokenização se consolida como uma ferramenta essencial no combate à fraude e na proteção de dados sensíveis. Segundo o relatório da Visa de 2024, a tokenização pode reduzir fraudes em pagamentos em até 60%. No entanto, mais de 70% dos comerciantes ainda não utilizam plenamente essa tecnologia.

Ao substituir os dados reais do cartão por um token seguro e irreversível, essa tecnologia garante que os números reais do cartão nunca sejam expostos durante uma transação — aumentando a confiança do consumidor e a segurança da operação.

Como funciona a tokenização — e seus diferentes tipos

Fluxo de tokenização:

-

Entrada de dados: o usuário insere os dados do cartão (ex.: 4111 1111 1111 1111) no checkout

-

Solicitação de token: o sistema do comerciante envia os dados ao Provedor de Serviços de Token (TSP)

-

Geração de token: o TSP retorna um token seguro (ex.: tok_789e12fg45hi67)

-

Processamento da transação: o token é utilizado como um número de cartão real na rede de pagamento

Características principais:

✅ Irreversibilidade – os tokens não têm ligação matemática com o PAN original

✅ Uso direcionado – tokens podem ser vinculados a um comerciante ou dispositivo específico (ex.: Apple Pay)

Tipos de token:

| Tipo de Token | Caso de uso | Exemplo de Token |

|---|---|---|

| Token de Pagamento | Serviços por assinatura | tok_v4s9... |

| Token de Gateway | Específico do PSP (ex.: Stripe) | pi_3LN... |

| Token de Rede | Emissor (Visa, Mastercard) | 4895 12XX XXXX 9012 |

Benefícios regulatórios e de conformidade

Redução do escopo PCI DSS

A tokenização pode reduzir os requisitos de conformidade PCI em até 80% (TokenEx, 2023). Como apenas o TSP manipula os dados do cartão em sua forma original, os comerciantes evitam o contato direto com informações sensíveis.

Alinhamento com GDPR e PSD2

De acordo com o Artigo 4(5) do GDPR, tokens são classificados como dados pseudonimizados. Além disso, transações com tokens de rede podem se qualificar para isenções de Autenticação Forte de Cliente (SCA) exigidas pela PSD2.

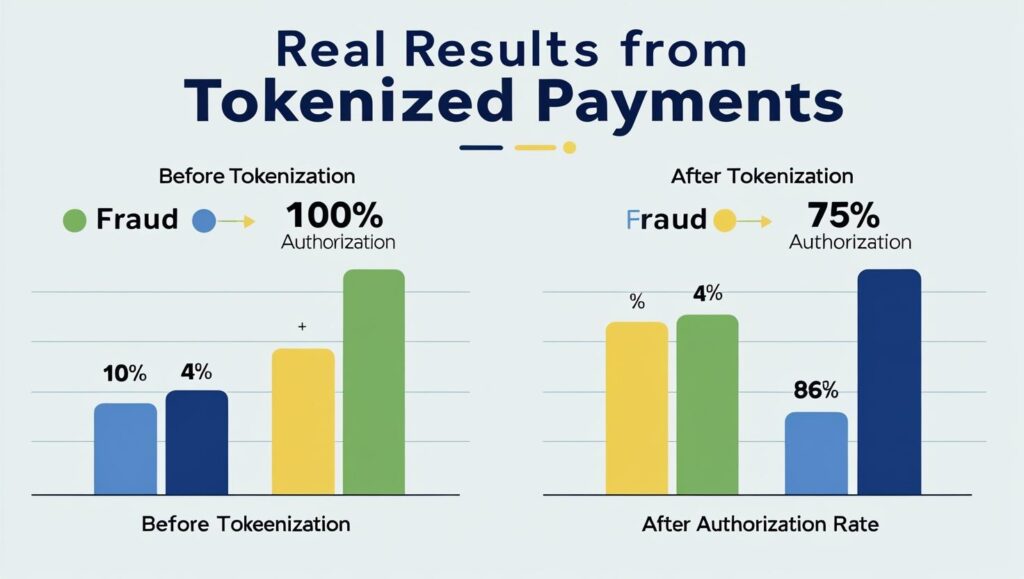

Impacto nos negócios: redução de fraudes e melhor experiência do usuário

Caso real:

Após implementar a tokenização de rede, uma plataforma de viagens europeia reportou:

-

Redução de 58% em pedidos fraudulentos

-

Aumento de 11% na taxa de aprovação (devido à maior confiança dos emissores)

Os cofres de tokens permitem experiências de checkout com um clique sem armazenar dados do cartão, e os tokens de rede ajudam a contornar restrições regionais — especialmente úteis em pagamentos transfronteiriços.

Diretrizes para implementação

Para PSPs (Provedores de Serviço de Pagamento):

-

Fazer parceria com TSPs certificados PCI Nível 1

-

Garantir conformidade das APIs com os padrões da EMVCo (especialmente para carteiras digitais)

-

Implementar gerenciamento do ciclo de vida do token (expiração e revogação)

Para comerciantes:

-

Exigir suporte a tokenização dos PSPs

-

Auditar logs de solicitação de tokens a cada trimestre para detectar anomalias

Com soluções como a infraestrutura de cartões virtuais da Buvei, empresas podem integrar tokenização em seu sistema de pagamentos com facilidade — aumentando a segurança de transações globais e a flexibilidade, com baixo custo de desenvolvimento.

O futuro da tokenização

Tendências emergentes devem expandir ainda mais o papel da tokenização:

-

Moedas digitais de bancos centrais (CBDCs): o projeto-piloto do euro digital do Banco Central Europeu inclui arquitetura baseada em tokens

-

Vinculação biométrica: a Mastercard pretende lançar testes com pareamento de tokens com biometria facial e de voz até 2025