إذا نظرت بدقة إلى رقم بطاقتك البنكية، قد تلاحظ أن الأرقام القليلة الأولى متكررة بين بطاقات تصدرها نفس الجهة. هذه الأرقام تُعرف باسم رقم تعريف البنك (BIN)، وهي تلعب دورًا أساسيًا في عملية معالجة الدفع.

في عالم البطاقات الافتراضية وواجهات برمجة التطبيقات (APIs) المالية، والفينتك المدمج، لم يعد فهم BIN خيارًا — بل أصبح ضرورة لأي شركة تصدر أو تدير البطاقات على نطاق واسع.

في هذا المقال، سنتناول:

-

ما هو رقم BIN وكيف يعمل

-

لماذا يعد مهمًا لبطاقات الدفع الافتراضية

-

صعود نظام رعاية BIN ونطاقات BIN

-

كيف تستخدم Buvei استراتيجيات BIN لتقديم بطاقات أكثر أمانًا وذكاءً

ما هو رقم BIN؟

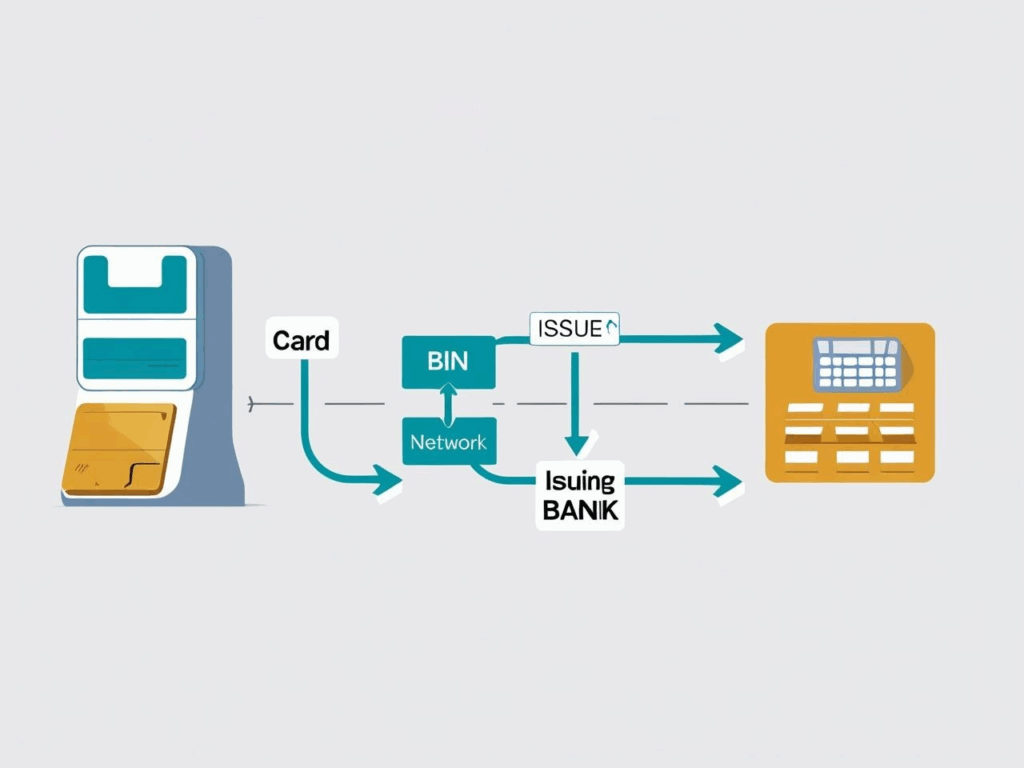

رقم تعريف البنك (BIN)، أو ما يُعرف أيضًا برقم تعريف الجهة المصدرة (IIN)، هو أول 6 إلى 8 أرقام من رقم البطاقة. يحدد هذا الرقم الجهة التي أصدرت البطاقة، ويساعد شبكات الدفع (مثل Visa وMastercard) في توجيه المعاملة بشكل صحيح.

مثال:

رقم البطاقة: 5298 47XX XXXX XXXX

رقم BIN: 529847

من خلال رقم BIN، يتم تحديد ما يلي:

-

إلى أي جهة مُصدرة يجب توجيه المعاملة

-

نوع البطاقة (ائتمانية، خصم مباشر، مسبقة الدفع، تجارية...)

-

البلد الأصلي للبطاقة

-

ما إذا كانت مؤهلة لرسوم تبادل محددة أو فحوصات المخاطر

لماذا يُعد رقم BIN ضروريًا للبطاقات الافتراضية؟

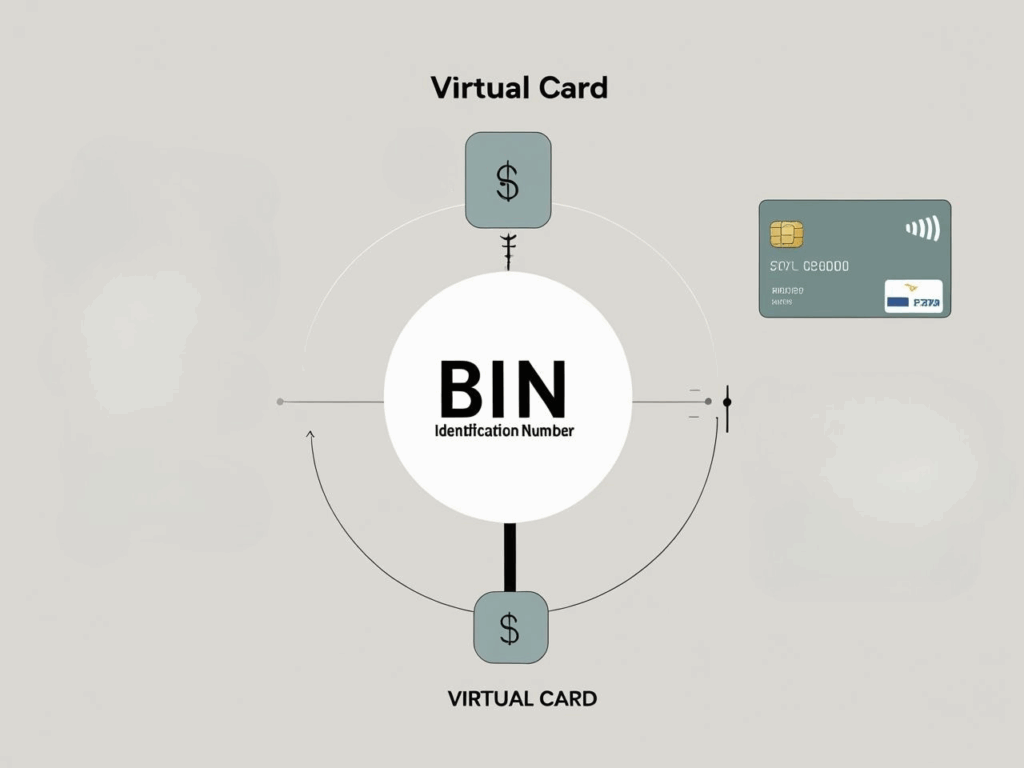

بالنسبة للبطاقات الافتراضية، يُعتبر BIN حجر الأساس الذي يتيح توليد البطاقات وتشغيلها. على عكس البنوك التقليدية التي تعمل ضمن برامج ثابتة، تعتمد منصات مثل Buvei على نطاقات BIN لتوليد بطاقات افتراضية مخصصة وسريعة الاستجابة.

دور BIN في تجربة البطاقة الافتراضية:

| الجانب | دور BIN |

|---|---|

| ✅ القبول | يحدد أماكن وكيفية استخدام البطاقة (مثلًا: دوليًا أو عبر الإنترنت) |

| 📍 الجغرافيا | يؤثر على أنظمة كشف الاحتيال والتعاملات العابرة للحدود |

| 💸 رسوم التبادل | يؤثر في الرسوم التي يدفعها التاجر (خاصة بين BIN تجاري واستهلاكي) |

| 🚫 قيود فئات التاجر (MCC) | يسمح أو يمنع استخدام البطاقة مع أنواع معينة من التجار |

| 🔧 التخصيص | بعض BINs تدعم حدود الإنفاق، مدة الاستخدام، أو الاستخدام لمرة واحدة |

رعاية BIN ونطاقاته: بنية تحتية حديثة للفينتك

مع تطور البنية التحتية للمدفوعات، ظهر مفهوم رعاية BIN، حيث تقوم المؤسسات المالية المرخصة (المعروفة باسم الرعاة) بتأجير أرقام BIN لمنصات مثل Buvei من خلال شركاء إصدار مرخصين.

أهم التوجهات في السوق:

-

التحول إلى 8 أرقام: شبكات مثل Visa وMastercard تزيد عدد أرقام BIN لتوفير تخصيص أدق

-

منصات BIN عبر API: شركات مثل Marqeta وHighnote وAdyen تتيح الوصول إلى BINs عبر واجهات برمجة التطبيقات

-

الامتثال التنظيمي: يجب أن يتماشى استخدام BIN مع القوانين المحلية (مثل PSD2 في أوروبا وFedNow في أمريكا) إلى جانب معايير مكافحة غسيل الأموال (AML)

كيف تستفيد Buvei من BIN لتقديم بطاقات أكثر ذكاءً

تتعاون Buvei مع رعاة BIN وشركاء إصدار من الطراز الأول لتطوير برامج بطاقات افتراضية قابلة للتخصيص وذات أداء عالي. على عكس النماذج الموحدة، نعتمد استراتيجية توزيع BIN بناءً على حالة الاستخدام وملف العميل.

أمثلة على الاستفادة:

-

BIN خاص بالإعلانات: بطاقات مخصصة للعمل بسلاسة مع Meta وGoogle Ads وTikTok

-

BIN مخصص لـ SaaS: بطاقات مخصصة للاشتراكات والخدمات الرقمية فقط

-

BIN دولي: بطاقات تعمل مع التجار العالميين وتدعم تحويل العملات بشفافية

-

تصفية MCC عالية الخطورة: منع إساءة الاستخدام في الفئات التجارية المحظورة

-

توزيع BIN عبر API: للمستخدمين المتقدمين لتخصيص البطاقات حسب المشروع أو الفريق أو العميل

BIN ورسوم التبادل: تحسين التكلفة عبر توجيه ذكي

نظرًا لأن BIN يحدد رسوم التبادل المطبقة على المعاملة، فإن اختيار الهيكل المناسب يمكن أن يؤدي إلى توفير كبير في التكاليف، خاصة للشركات ذات أحجام المعاملات المرتفعة.

Buvei تساعد عملاءها على:

-

اختيار BIN برسوم منخفضة لفئات معينة من التجار (MCCs)

-

تجنب BINs التي تتعرض لرفض مرتفع من أنظمة كشف الاحتيال

-

تخصيص منطق إصدار البطاقة لرفع معدلات الموافقة على المعاملات

💡 نصيحة مهمة: العديد من التكاليف الخفية في منصات البطاقات الافتراضية تنبع من إعدادات BIN غير فعالة. في Buvei، نقدم شفافية كاملة وإمكانية ضبط منطق BIN حسب الحاجة.

BIN: البنية التحتية الخفية وراء كل تجربة دفع

BIN ليس مجرد رقم تقني — إنه حجر الأساس الذي يحدد مرونة البطاقة، مستوى الأمان، وتكلفة المعاملات. بالنسبة لمنصة مثل Buvei، هو ما يمكّننا من تقديم بطاقات افتراضية ذكية، قابلة للتكيف، وآمنة.

سواء كنت تدير ميزانيات إعلانية، أو اشتراكات SaaS، أو مدفوعات مستقلة عالمية — اختيار BIN المناسب يحدث فرقًا حقيقيًا في الأداء والتكلفة.

🔗 اكتشف كيف تدعم بطاقات Buvei الافتراضية أعمالك: 👉 https://buvei.com