De acordo com dados da FTC, os consumidores registraram cerca de 2,6 milhões de denúncias de fraude em 2024, totalizando mais de US$ 12,5 bilhões em perdas — um aumento de 25% em relação a 2023. Somente as perdas relacionadas a transferências bancárias e métodos de pagamento, como cartões de débito, somaram US$ 2,09 bilhões. Além disso, aproximadamente 83 mil reclamações envolviam fraudes diretamente com o uso de cartões de débito, o que levou bancos emissores a fortalecerem seus mecanismos de contestação e segurança.

Mas contestar uma cobrança no cartão de débito pode ser mais complicado do que parece. Diferente do cartão de crédito, esse processo tende a ser mais restritivo e demorado. Por isso, entender seus direitos e os passos corretos é essencial para proteger suas finanças.

Neste guia, você aprenderá:

-

Quando é possível contestar uma cobrança

-

Como relatar transações não autorizadas ou incorretas

-

Qual o prazo para abrir uma disputa

-

Por que esse tipo de contestação costuma ser mais difícil

-

E como os cartões virtuais Buvei podem ajudar a evitar esses problemas

Quando você pode contestar uma cobrança no cartão de débito?

As disputas com cartão de débito são reguladas pela Electronic Funds Transfer Act (EFTA), que garante proteção ao consumidor contra transações não autorizadas e erros bancários. São motivos válidos de contestação:

-

Você não reconhece ou não autorizou a transação

-

O valor debitado está incorreto

-

A operação não aparece no seu extrato

-

O banco cometeu um erro no processamento

-

Você recebeu um valor incorreto em um caixa eletrônico

Posso contestar uma cobrança que eu mesmo autorizei?

Em geral, transações previamente autorizadas não são passíveis de contestação pela EFTA — como no caso de insatisfação com produtos ou serviços. Nesses casos, cartões de crédito oferecem maior proteção ao consumidor.

No entanto, algumas instituições financeiras oferecem garantias adicionais por meio de políticas de responsabilidade zero. Consulte seu emissor para entender os termos.

Como contestar uma cobrança fraudulenta no cartão de débito?

1. Contate o comerciante

Sempre que possível, tente resolver a questão diretamente com o comerciante. Muitos preferem isso para evitar taxas de chargeback. Documente todas as interações (nomes, e-mails, datas, protocolos).

2. Abra a disputa com seu banco

Caso o problema persista, entre em contato com seu banco — por telefone, site ou e-mail. Algumas instituições exigem um relato por escrito dentro de 10 dias úteis.

Inclua as seguintes informações na sua contestação:

-

Nome e dados da conta

-

Nome do comerciante

-

Data e valor da transação

-

Motivo da disputa

-

Comprovações: notas fiscais, prints, e-mails etc.

3. Investigação e crédito provisório

O banco tem até 10 dias úteis (ou 20 dias para contas novas) para investigar. Caso precise de mais tempo, deverá liberar um crédito provisório enquanto analisa a reclamação — podendo levar até 45 dias corridos.

Qual o prazo para contestar uma transação?

-

Se o cartão foi perdido ou roubado, notifique o banco em até 2 dias úteis para limitar sua responsabilidade a US$ 50

-

Se a notificação for feita após 2 dias, mas dentro de 60 dias após o extrato, o prejuízo pode chegar a US$ 500

-

Se for notificado após 60 dias, você poderá ser responsabilizado por 100% das perdas subsequentes

Por que as disputas com cartão de débito são mais difíceis?

-

Os valores debitados impactam diretamente o seu saldo bancário disponível

-

A proteção da EFTA é mais limitada em relação à que existe no caso de cartões de crédito (regida pela Fair Credit Billing Act)

-

A resolução pode levar semanas — e nem sempre o resultado é favorável ao consumidor

Como os cartões virtuais Buvei podem ajudar

Com os cartões virtuais Buvei, você pode reduzir drasticamente o risco de fraudes:

-

Cartões de uso único: expiram após uma transação

-

Cartões bloqueados por comerciante: só funcionam em um estabelecimento específico

-

Limites de gastos personalizados: para evitar cobranças indevidas ou excessivas

-

Controle em tempo real: pause ou exclua qualquer cartão com um clique

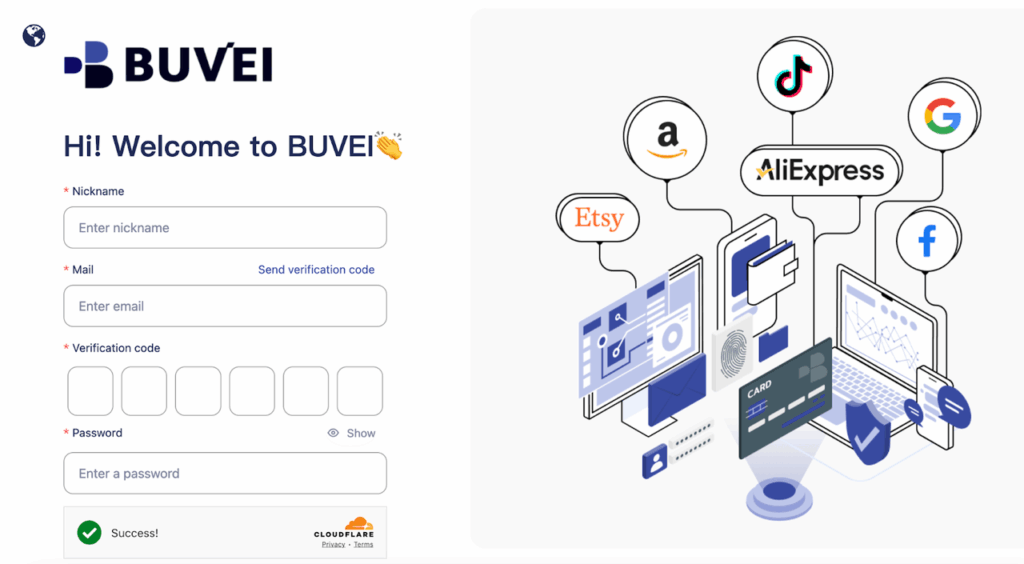

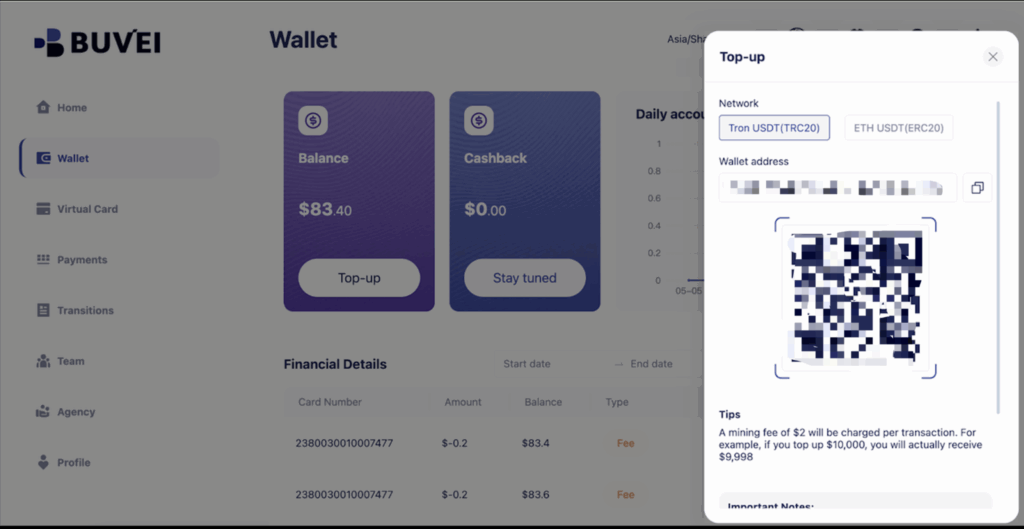

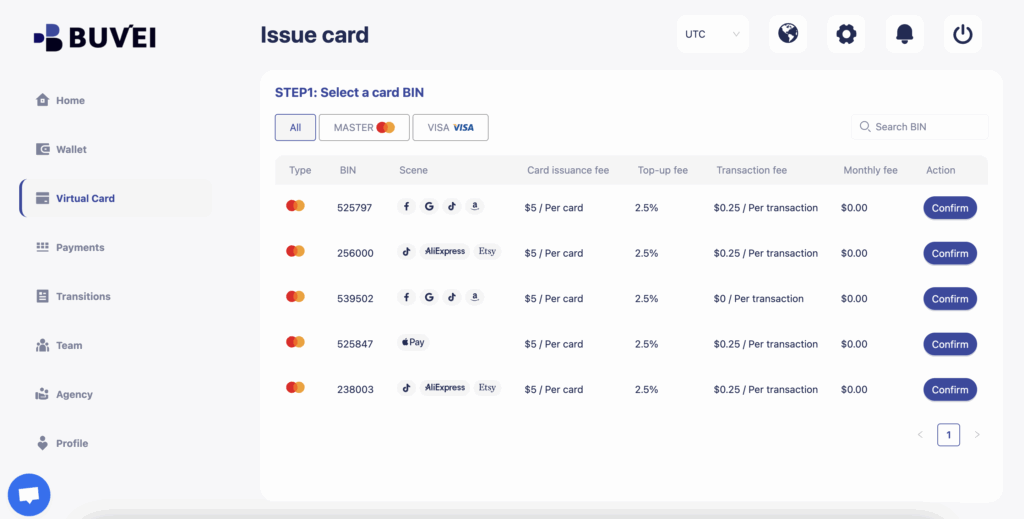

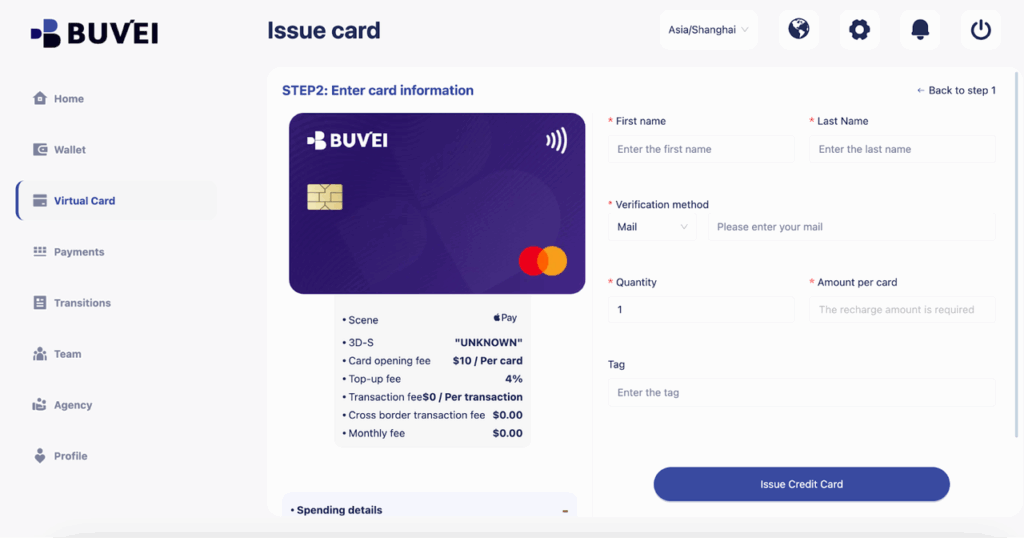

Como criar seu cartão virtual Buvei

- Acesse Buvei.com e clique em Sign Up / Sign In

- á até a aba Wallet e selecione seu endereço de depósito preferido

- Escolha entre cartão Visa ou Mastercard

- Preencha os dados: nome, e-mail, valor desejado

-

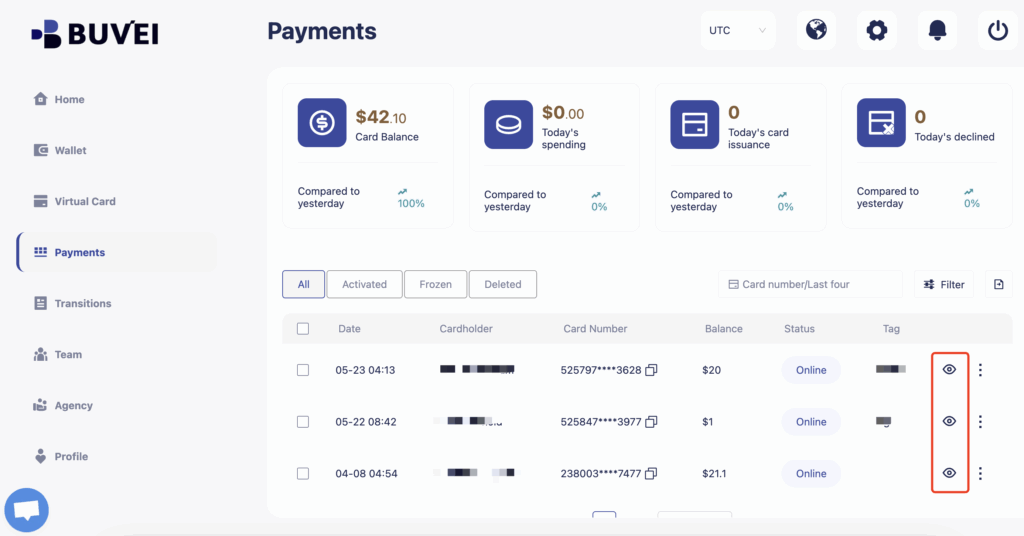

Após o depósito, seu cartão aparecerá na aba Payments, com:

-

Número completo do cartão

-

Data de validade

-

Código de segurança (CVV)

-

Escolha a Buvei: seu parceiro de pagamentos mais seguro

Contestar transações indevidas pode ser desgastante, mas com a Buvei, você evita boa parte dos problemas antes mesmo que aconteçam.

✅ Mais controle, ✅ Mais segurança, ✅ Mais tranquilidade.

👉 Comece agora: https://buvei.com