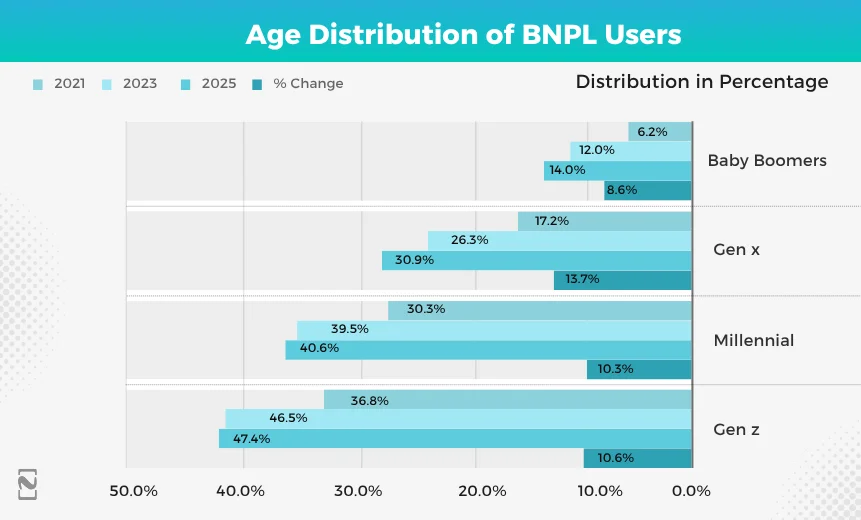

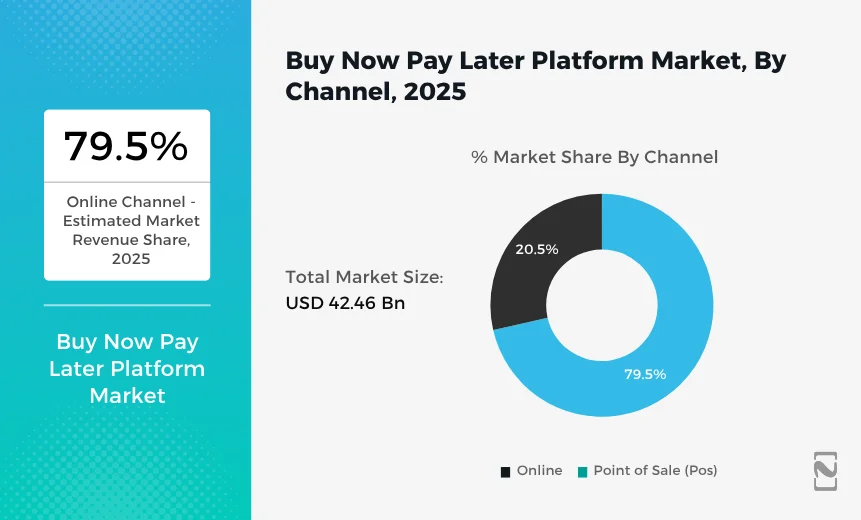

Модель BNPL («Купи сейчас, заплати позже») стремительно меняет способы покупок и взаимодействия с клиентами, особенно среди миллениалов и поколения Z. По прогнозам, к 2025 году глобальный рынок BNPL достигнет $560,1 млрд при среднем ежегодном росте 13,7% (Fintech Futures, 2025)

Что такое BNPL?

BNPL позволяет потребителям оплачивать покупки частями без необходимости сразу вносить полную сумму. Типичная схема выглядит следующим образом:

Покупатель выбирает BNPL на этапе оформления заказа (через Klarna, Afterpay, Affirm или Apple Pay Later);

Провайдер BNPL выплачивает продавцу всю сумму покупки;

Покупатель возвращает средства по частям, часто — без процентов.

Такая модель повышает доступность товаров для потребителей и увеличивает конверсию и средний чек (AOV) для продавцов.

Тенденции рынка и регуляторная динамика

Рост BNPL стимулируется активным развитием электронной торговли, цифровых кошельков и привычек цифрового поколения. Объёмы транзакций продолжают расти в США, Великобритании и Юго-Восточной Азии. Запуск Apple Pay Later способствовал более широкому распространению модели.

Однако регуляторы быстро реагируют на возникающие риски:

Великобритания и Австралия ужесточают требования к оценке кредитоспособности BNPL-провайдеров (с 2024 по 2026 гг.);

CFPB США планирует приравнять BNPL к классическим кредитным продуктам;

Будущая директива PSD3 в ЕС предполагает более строгую прозрачность сборов и защиту потребителей.

Главный вывод: рост должен сопровождаться устойчивостью к рискам и соответствием требованиям.

Скрытые риски BNPL

Несмотря на простоту использования, BNPL несёт ряд рисков:

Потребительская задолженность: 34% пользователей BNPL пропускают платежи, что ухудшает их кредитную историю;

Мошенничество: упрощённые процессы регистрации привлекают злоумышленников;

Ликвидность продавцов: необходимость авансировать выплаты может повлиять на денежные потоки;

Издержки на комплаенс: изменения законодательства требуют модернизации систем.

С ростом рынка управление рисками и готовность к регуляторным требованиям становятся стратегически важными.

Как Buvei поддерживает новое поколение BNPL

Buvei, поставщик платёжной инфраструктуры, предлагает комплексные решения для устранения операционных и комплаенс-проблем BNPL-платформ.

🔐 AI-модуль оценки рисков

Интеллектуальная система Buvei использует поведенческие и ончейн-данные для оценки рисков в реальном времени, снижая убытки от мошенничества до 40%.

💱 Реал-тайм расчёты и мультивалютная поддержка

Buvei обеспечивает выплаты уже на следующий день (T+1) и работу с 30+ валютами, позволяя BNPL-платформам масштабироваться без потерь на курсовых разницах.

⚖️ Готовность к регуляторным требованиям

Модульная архитектура Buvei адаптируется к местным нормативам — от KYC/AML до раскрытия комиссий в соответствии с PSD3 и стандартами FCA.

Будущее: BNPL + ИИ и Web3

BNPL развивается в сторону децентрализованных и интеллектуальных моделей кредитования:

📊 Кредитный скоринг на базе ИИ

Персонализированные лимиты и оценка платёжеспособности в реальном времени на основе поведенческих данных и истории платежей.

🔗 Web3-подход к BNPL

Ончейн-кредитные рейтинги, история DeFi-займов и расчёты в стейблкойнах могут открыть путь к глобальной и беспрепятственной модели BNPL.

Buvei строит мост между традиционными и криптофинансами — благодаря открытым API и инфраструктуре, готовой к блокчейну.