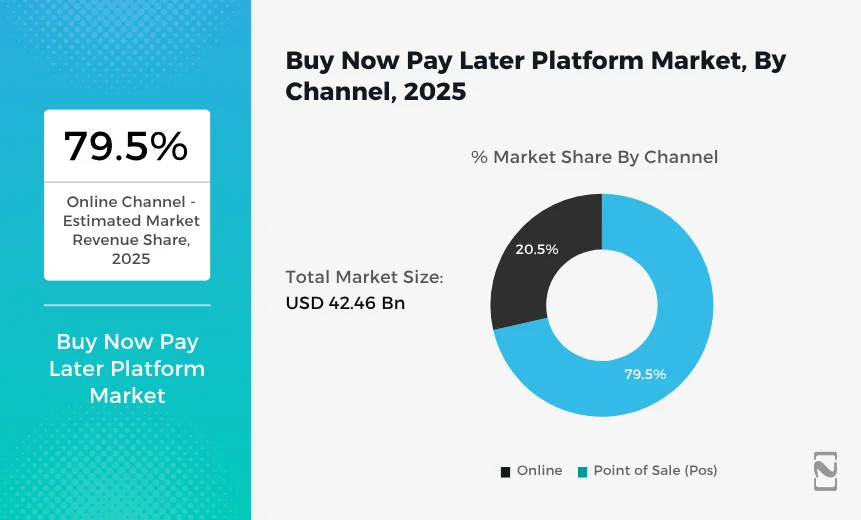

O modelo “Compre Agora, Pague Depois” (BNPL) está revolucionando a forma como consumidores compram e como os comerciantes vendem—especialmente entre as gerações Millennial e Z. Até 2025, espera-se que o mercado de BNPL alcance US$ 560,1 bilhões globalmente, com uma taxa de crescimento anual composta (CAGR) de 13,7% (Fintech Futures, 2025).

O que é o BNPL?

BNPL permite que os consumidores dividam pagamentos em parcelas, geralmente sem juros, eliminando a necessidade de pagar o valor total no momento da compra. O fluxo típico funciona assim:

-

O consumidor escolhe a opção BNPL no checkout (via Klarna, Afterpay, Affirm ou Apple Pay Later);

-

O provedor de BNPL paga integralmente ao comerciante;

-

O cliente reembolsa o valor parcelado ao longo do tempo.

Essa abordagem flexível aumenta a acessibilidade para os consumidores e eleva as taxas de conversão e o ticket médio (AOV) para os comerciantes.

Tendências de Mercado e Avanços Regulatórios

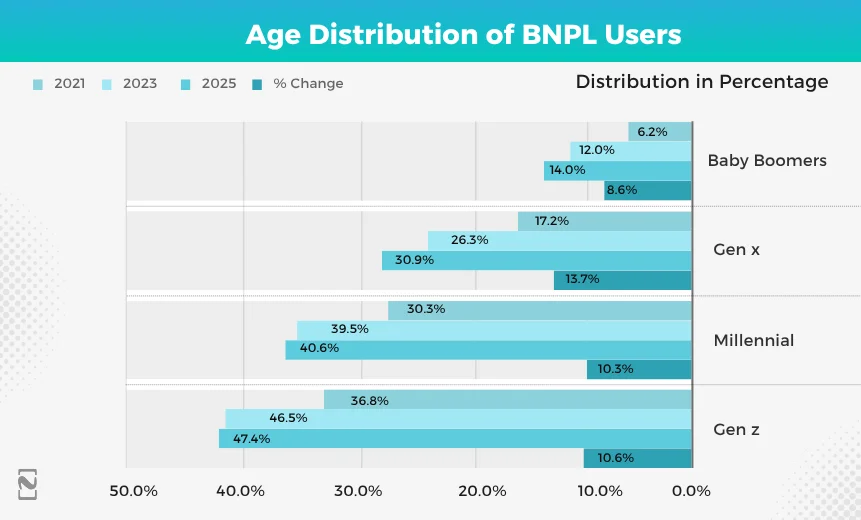

A popularização do BNPL é impulsionada pelo crescimento do e-commerce, carteiras digitais e consumidores nativos digitais. O volume de transações aumenta rapidamente nos EUA, Reino Unido e Sudeste Asiático. O lançamento do Apple Pay Later acelerou a adoção em massa.

Contudo, reguladores estão atentos aos riscos associados:

-

Reino Unido e Austrália estão endurecendo os critérios de avaliação de crédito para provedores BNPL (implementação até 2026);

-

O CFPB nos EUA propõe aplicar regras similares às dos cartões de crédito;

-

A futura PSD3 da UE exigirá maior transparência de taxas e reforço à proteção do consumidor.

A mensagem é clara: o crescimento deve ser acompanhado de conformidade regulatória e gestão de riscos.

Os Riscos Ocultos do BNPL

Apesar da conveniência, o modelo BNPL traz desafios:

-

Endividamento: 34% dos usuários já perderam prazos de pagamento, o que pode impactar seus scores de crédito.

-

Fraude: A facilidade de adesão pode atrair agentes maliciosos.

-

Liquidez: Provedores devem pré-financiar transações, o que pressiona o fluxo de caixa.

-

Custo de Conformidade: Mudanças regulatórias exigem adaptações tecnológicas frequentes.

À medida que o mercado amadurece, o foco em compliance e mitigação de riscos se torna fundamental.

Como a Buvei impulsiona a nova geração do BNPL

A Buvei, provedora de infraestrutura de pagamentos embarcada, oferece soluções de ponta a ponta para lidar com os desafios operacionais e regulatórios do BNPL.

🔐 Inteligência de Risco com IA

Nosso motor de detecção de fraudes combina padrões transacionais e dados on-chain para analisar o comportamento do usuário em tempo real—reduzindo perdas por fraude em até 40%.

💱 Liquidação em Tempo Real e Suporte Multimoeda

Com liquidações em T+1 e suporte para mais de 30 moedas, a Buvei permite que provedores BNPL expandam globalmente sem complicações com câmbio.

⚖️ Arquitetura Pronta para Conformidade

As APIs modulares da Buvei se adaptam dinamicamente às exigências locais, cobrindo desde KYC/AML até a transparência de taxas conforme PSD3 e diretrizes da FCA.

O Futuro: BNPL encontra IA e Web3

O setor está indo além das parcelas fixas e evoluindo para modelos de crédito descentralizados e inteligentes:

-

Pontuação de crédito com IA

Limites personalizados com base em comportamento de consumo e histórico de pagamentos, em tempo real. -

BNPL baseado em Web3

Pontuações de crédito on-chain usando históricos de empréstimos DeFi e reembolsos via stablecoins podem viabilizar modelos BNPL globais e sem barreiras.

A Buvei está construindo a ponte entre o fiat e o cripto com APIs abertas e infraestrutura compatível com blockchain—acelerando a inovação no crédito digital.