香港証券先物委員会(SFC)は、ライセンスを取得した機関投資家に対し、暗号資産デリバティブの取引を許可する計画を進めています。これは、同地域のデジタル資産規制における重要な進展であり、これまで求められてきた規制されたアクセスの実現を意味します。

なぜ暗号デリバティブが重要なのか?

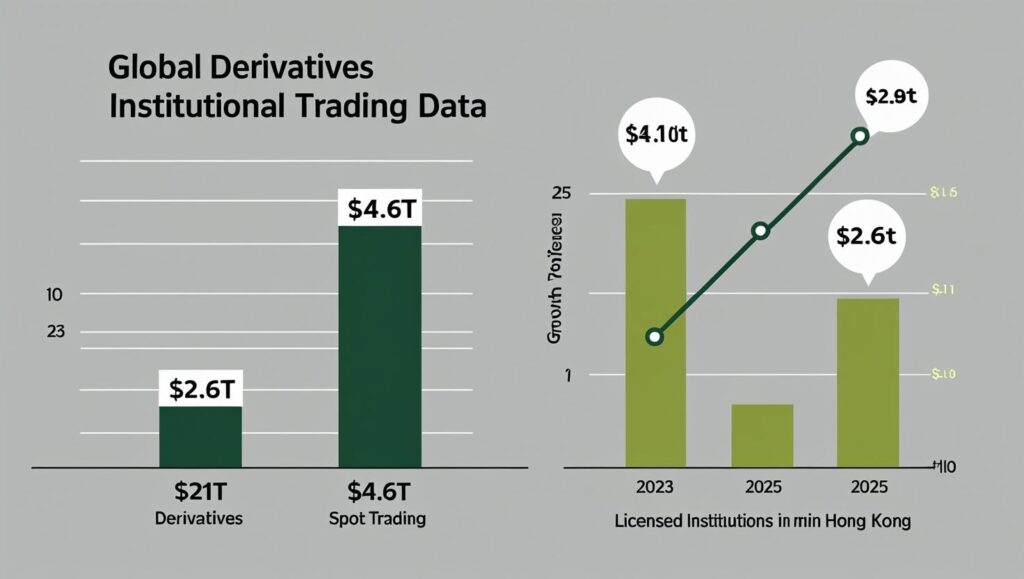

個人投資家は主にスポット取引を行う一方で、市場の大部分を占めるのはデリバティブです。

-

2025年第1四半期のグローバル暗号デリバティブ取引量:21兆ドル(TokenInsight)

-

同期間のスポット取引量:4.6兆ドル

これまで香港には暗号デリバティブに関する明確な規制枠組みが存在せず、進歩的な政策の中で大きなギャップとなっていました。Deribitなど業界の主要プレイヤーは、機関投資家を引き込むためには構造化された監督体制が不可欠であると強調しています。

背景:ステーブルコイン規制とWeb3への動き

この動きは、香港が包括的なWeb3規制環境の構築を目指す一環です。近年の重要な進展には以下が含まれます:

-

ステーブルコインライセンス法(2025年):発行者は香港金融管理局(HKMA)からの認可が必要

-

リスク比例型の規制枠組み:投資家保護と市場イノベーションの両立を図るもの

機関投資家にとってのメリット

-

規制されたアクセス:SFC監督のもとでライセンス取得済み機関が正式に取引可能に

-

リスクの軽減:法的な不確実性が減り、銀行やファンドの参入が促進される

-

市場流動性の向上:香港が機関投資家向けの暗号取引ハブとなる可能性

次のステップは?

SFCは今後、以下を含む詳細なガイドラインを発表予定です:

-

対象となるデリバティブ商品(例:先物、オプション)

-

投資家資格要件

-

カストディおよび報告義務の詳細

専門家の見解

「これは香港がWeb3リーダーを目指す上で理にかなった進展です。規制されたデリバティブは、機関資本を呼び込みつつオフプラットフォームリスクを抑える効果があります。」

— レナ・クォック博士(元HKMA・フィンテック政策顧問)