По мере глобального роста цифровых платежей токенизация становится ключевым инструментом в борьбе с мошенничеством и защите конфиденциальных данных. Согласно отчёту Visa за 2024 год, токенизация позволяет сократить мошеннические транзакции до 60%. Однако более 70% торговых компаний до сих пор не используют её возможности в полной мере.

Суть технологии заключается в замене чувствительных данных карты на надёжный, необратимый токен, что исключает раскрытие настоящего номера карты во время транзакции — усиливая доверие клиентов и повышая уровень безопасности.

Как работает токенизация — и какие бывают её формы

Процесс токенизации:

-

Ввод данных: пользователь вводит номер карты (например, 4111 1111 1111 1111) при оформлении оплаты

-

Запрос токена: система продавца отправляет данные карты провайдеру токенов (TSP)

-

Генерация токена: TSP возвращает безопасный токен (например, tok_789e12fg45hi67)

-

Обработка транзакции: токен используется как номер карты при передаче по платёжной сети

Ключевые особенности:

✅ Необратимость – токен не может быть математически сопоставлен с оригинальным PAN

✅ Ограниченное применение – токены могут быть привязаны к конкретному продавцу или устройству (например, Apple Pay)

Основные типы токенов:

| Тип токена | Сценарий использования | Пример токена |

|---|---|---|

| Платёжный токен | Подписки и регулярные платежи | tok_v4s9... |

| Токен шлюза | Специфичен для PSP (например, Stripe) | pi_3LN... |

| Сетевой токен | Выпускается эмитентом (Visa, Mastercard) | 4895 12XX XXXX 9012 |

Преимущества с точки зрения регуляторов и соответствия

Снижение объёма PCI DSS

Токенизация может уменьшить объём требований PCI DSS до 80% (TokenEx, 2023). Так как только TSP обрабатывает "сырые" данные карты, продавец избегает прямого взаимодействия с конфиденциальной информацией.

Соответствие требованиям GDPR и PSD2

Согласно статье 4(5) GDPR, токены относятся к псевдонимизированным данным. Кроме того, транзакции с сетевыми токенами могут не подпадать под обязательную двухфакторную аутентификацию (SCA) в рамках PSD2.

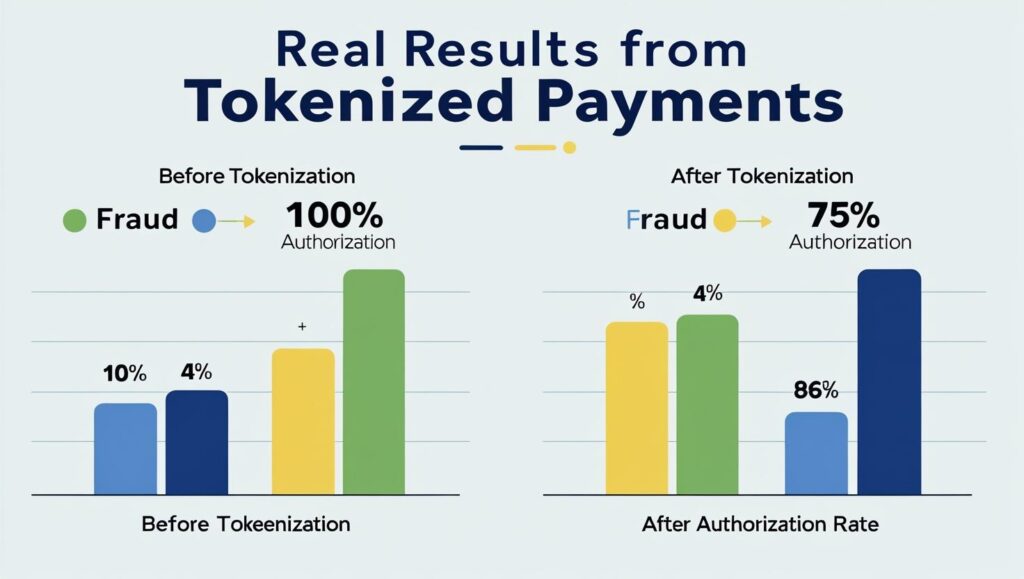

Бизнес-эффект: снижение мошенничества и улучшение UX

Кейс из практики:

После внедрения сетевой токенизации одна европейская туристическая платформа зафиксировала:

-

Снижение уровня мошенничества на 58%

-

Рост одобрений транзакций на 11% (благодаря доверию эмитентов к токенизированным платежам)

Хранилища токенов позволяют реализовать оплату в один клик без хранения номеров карт, а сетевые токены позволяют обходить региональные ограничения, особенно в трансграничных транзакциях.

Рекомендации по внедрению

Для PSP (платёжных провайдеров):

-

Сотрудничайте с поставщиками токенов с сертификацией PCI DSS уровня 1

-

Обеспечьте соответствие API требованиям EMVCo (особенно для мобильных кошельков)

-

Внедрите управление жизненным циклом токенов (срок действия, отзыв)

Для торговых компаний:

-

Требуйте поддержки токенизации от PSP

-

Проводите ежеквартальный аудит логов токен-запросов для выявления аномалий

Благодаря решениям, таким как виртуальная карта Buvei, бизнес может интегрировать токенизацию в свою платёжную инфраструктуру без значительных затрат — обеспечивая гибкость и безопасность глобальных транзакций.

Взгляд в будущее: что дальше?

Ожидается, что роль токенизации будет только расти:

-

Цифровые валюты центральных банков (CBDC): цифровой евро от ЕЦБ будет использовать архитектуру токенов

-

Биометрическая привязка: Mastercard планирует в 2025 году протестировать токенизацию с распознаванием лица и голоса