はじめに

フィンテック製品、広告プラットフォーム、SaaS 課金システム、プログラムによる支払い制御が必要なあらゆるアプリケーションを開発している場合、あなたは同じ課題に直面しているはずです。従来のカード発行は遅く、硬直的で、現代の自動化に適した設計になっていません。

そこで登場するのがバーチャルカード発行 APIです。

バーチャルカード発行 API を利用すると、企業はコードから直接、リアルタイムで決済カードを作成・管理・制御できます。本ガイドでは、バーチャルカード発行 API とは何か、一般的な利用方法、本当に重要な機能、そして Buvei のようなプラットフォームがどのように現代ビジネス向けに高速でスケーラブルなカード発行を実現するかを解説します。

バーチャルカード発行 API とは

バーチャルカード発行 APIとは、開発者が手動操作なしでプログラム上から Visa・Mastercard のバーチャルカードを生成・管理できるインターフェースです。

物理カードを発行する代わりに、API を通じて以下を実現できます。

- API 呼び出しによる即時カード作成

- 残高・利用制限・メタデータの設定

- リアルタイムな取引監視

- カードの自動一時停止・廃止・ローテーション

決済ネットワークから見れば通常のカードと同様に機能し、開発者から見れば完全にソフトウェア制御された金融オブジェクトとなります。

これにより、バーチャルカード API は現代の決済インフラの基盤レイヤーとなります。

カード発行 API の代表的なユースケース

バーチャルカード発行 API は、支払いの制御・分離・自動化が必要なあらゆる場面で活用されています。

代表的な用途は以下の通りです。

- 広告プラットフォーム

広告主・キャンペーン・トラフィックソースごとに 1 枚のカードを割り当て

- SaaS サブスクリプション管理

顧客支払いの分離と更新制御

- 経費管理ツール

部門別・従業員別の制限付きカード

- マーケットプレイス&プラットフォーム

制御された支払い、エスクロー型支出、ベンダー支払い

- アフィリエイト・アービトラージ業務

リスク低減のための高速なカードローテーション

これらのシナリオでは、静的なクレジットカードではスケールできません。API なら可能です。

プロバイダー比較で注目すべき主要機能

すべてのバーチャルカード API が同等とは限りません。表面的には似ていても、実際の使い勝手には大きな差があります。

プロバイダーを評価する際は、以下のコア機能に注目してください。

- 即時カード発行

時間単位ではなく、秒単位でカードを作成可能

- BIN 品質と利用率

米国・EU の BIN でプラットフォームとの高い互換性

- 詳細な支出制御

カードごとの残高上限・利用制限・ライフサイクル管理

- API の信頼性とドキュメント

明確なエンドポイント、安定したレスポンス、高い稼働率

- マルチカードスケーラビリティ

プログラム上で数百・数千枚のカード発行が可能

- リアルタイム取引可視化

承認・拒否・利用状況を即時把握

優れた API は業務の摩擦を減らし、劣悪な API はボトルネックになります。

Buvei のバーチャルカード API の仕組み

Buvei は、スピード、柔軟性、規模に応じた金融制御が必要なチーム向けに設計されています。特に高額決済環境に最適化されています。

Buvei のバーチャルカード API では以下が可能です。

- Visa・Mastercard のバーチャルカードを即時発行

- ユーザー・キャンペーン・サービスへのカード割り当て

- カードごとの残高と損失範囲の制御

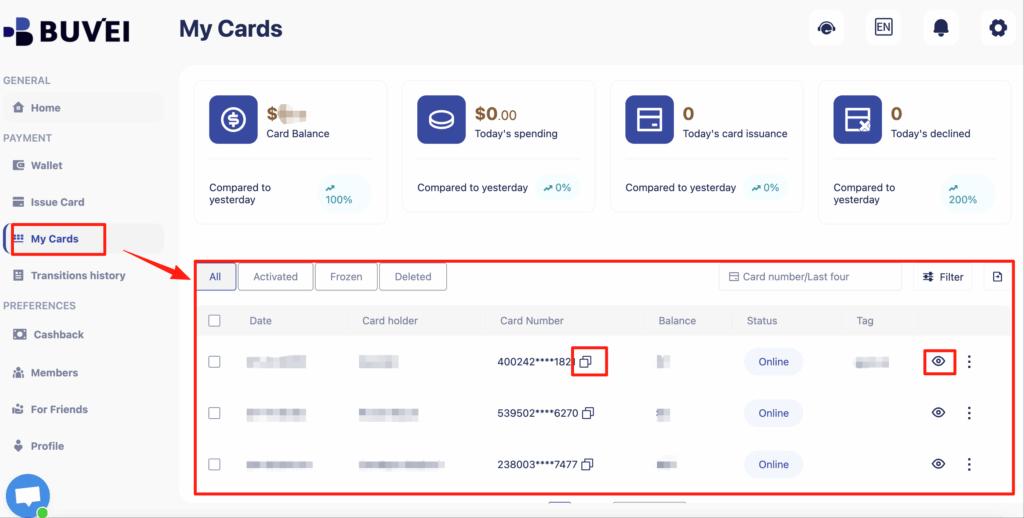

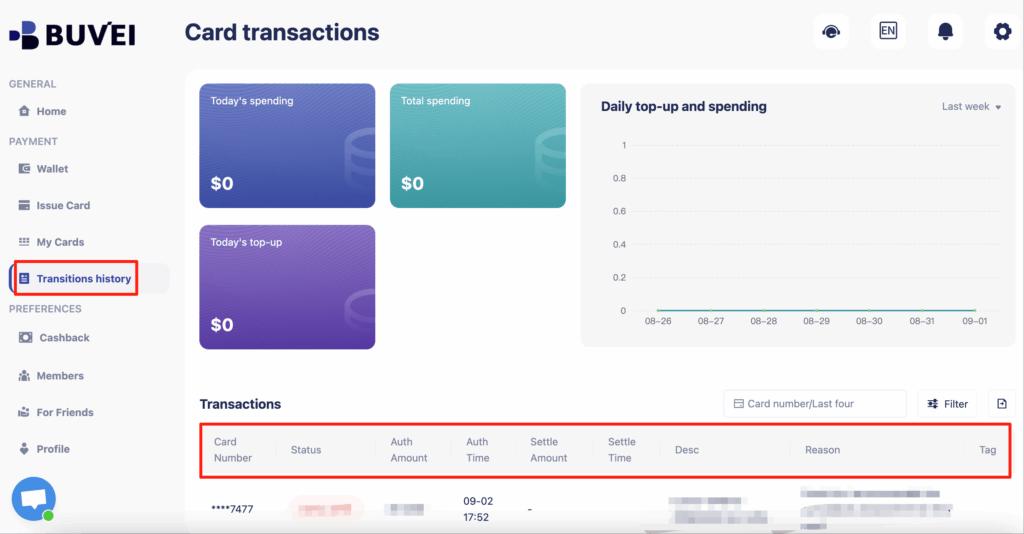

- リアルタイムでの取引追跡

- プログラム上でのカードローテーション・廃止

API は従来の銀行システムに依存せず、広告プラットフォーム、SaaS 課金、クラウドサービス、グローバルオンライン決済に対応するように構築されています。

Buvei バーチャルカード API の利用開始方法

標準的な導入フローは以下の通りです。

ステップ 1:Buvei アカウント登録

https://buvei.com にアクセスし、アカウントを作成します。

メール認証を完了し、ダッシュボードにアクセスします。

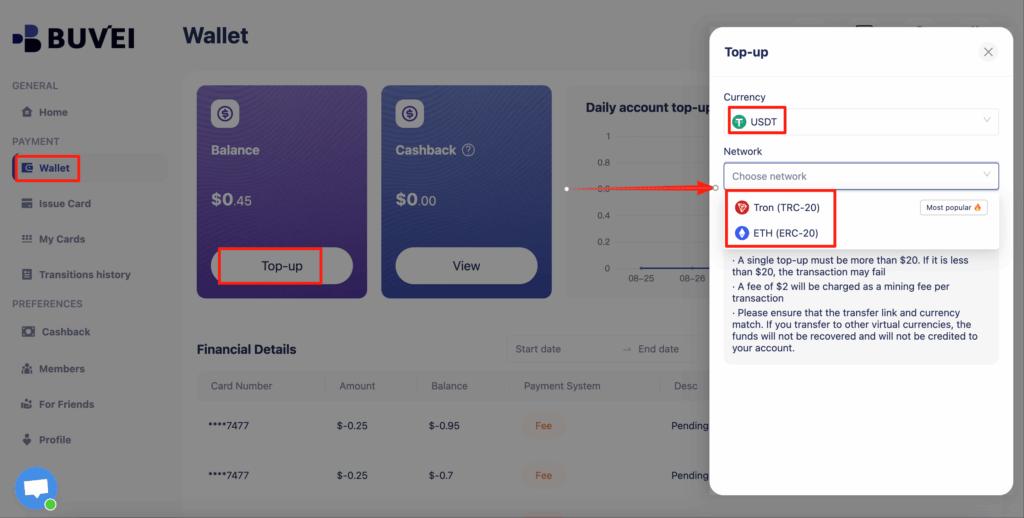

ステップ 2:ウォレットへ入金

ウォレットセクションに移動し、サポートされているステーブルコインで入金します。

- USDT (TRC20)

- USDT (ERC20)

専用の入金アドレスが発行され、オンチェーンで確認後、残高は即座に API で利用可能になります。

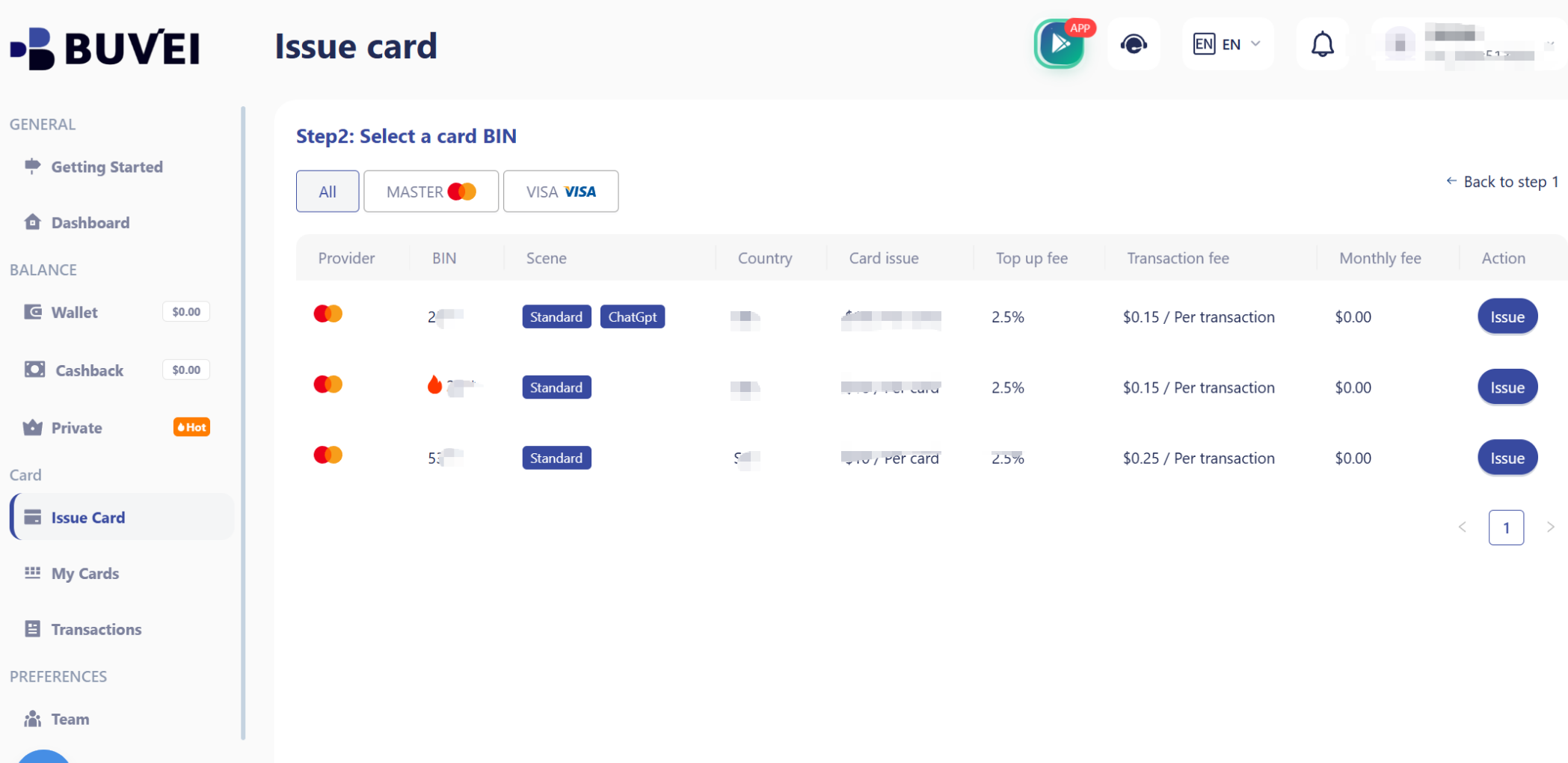

ステップ 3:API 経由でバーチャルカードを発行

Buvei の API エンドポイントを使用して以下を実行できます。

- BIN 地域の選択(グローバル利用には米国 BIN 推奨)

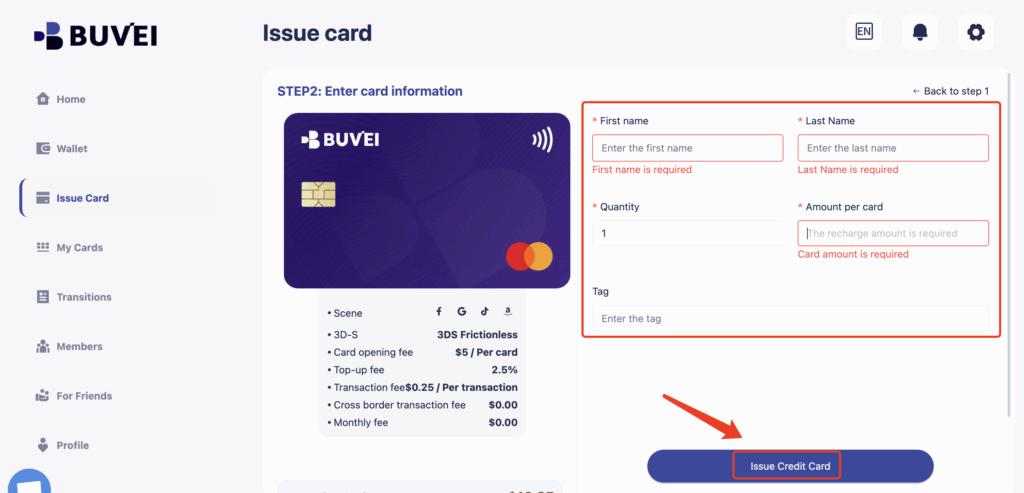

- カードメタデータの設定(名前・プロジェクト・ユーザー ID)

- 初期残高・支出ルールの指定

- カードの即時発行

発行されたカードからは以下が返されます。

- カード番号

- 有効期限

- CVV

- リアルタイム残高と取引データ

この構造により、Buvei は大量・自動発行の場面で特に効果を発揮します。

統合手順と開発上の考慮点

いずれのカード発行 API を導入する場合でも、API 呼び出しだけでなく実務面の設計が必要です。

主な考慮点は以下です。

- カードとユーザー・キャンペーン・サービスの紐付け方法

- カードローテーションのタイミングと方法

- 決済拒否・ネットワーク障害時のエラーハンドリング

- 取引更新用 Webhook またはポーリング設計

- 内部監視と残高照合のワークフロー

Buvei の API は、既存のバックエンド・課金エンジン・アドテクシステムにオーバーヘッド少なくスムーズに統合できるよう設計されています。

セキュリティ・コンプライアンス・スケーラビリティ

カード発行は技術的な課題にとどまらず、信頼とリスクの問題です。

実務環境で利用可能なバーチャルカード API は以下を備える必要があります。

- 機密カードデータの安全な取り扱い

- PCI に準拠したインフラ

- 不正利用防止と取引監視

- パフォーマンス低下のないスケーラブルな発行

Buvei は、制御されたカード発行、透明な取引追跡、アカウントレベルの安全装置を重視し、財務リスクを増大させずにビジネスを拡大できるよう支援します。

まとめ

バーチャルカード発行 API は、もはやニッチなフィンテックツールではなく現代デジタルビジネスの基盤ブロックです。

適切なプロバイダーを選ぶことで以下が実現します。

- 製品開発の高速化

- 決済の分離強化

- 支出制御の強化

- 業務リスクの低減

Buvei のような柔軟で暗号資産を基盤としたシステムを利用することで、従来の銀行システムの制限なく、プログラム上でバーチャルカードを発行・管理・スケールできます。

自動化・制御・グローバル決済に依存するビジネスにとって、強力なバーチャルカード発行 API は選択肢ではなく必須のインフラです。